群雄逐鹿,纸尿裤仍有大增长,看好全球出口空间

1、终端需求:消费升级推动婴儿纸尿裤需求,成人纸尿裤需求预计 25 年前后爆发

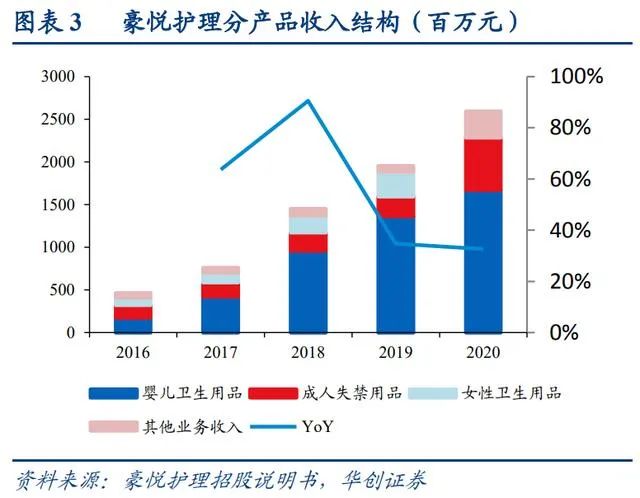

目前 A 股共有两家以纸尿裤代工为主营业务的企业,都以 ODM 模式为主。目前 A 股共 有 3 家主营个人吸收性护理产品上市企业,除百亚股份以自有品牌为主,另外两家豪悦 护理和可靠股份都以代工为主要模式,并且都以婴儿纸尿裤为主要生产产品。

产品结构上以婴儿纸尿裤代工为主,成人为辅,女性、宠物护理占比较少。2020 年豪悦 护理/可靠股份的婴儿护理用品占收入比例分别为 64%/57%,占比相对稳定,成人失禁用品的占比分别为 24%/26%。

图片

(一)婴儿纸尿裤行业规模:渗透率和人均用量仍有增长空间,看好全球出口前景

全球婴儿卫生用品规模稳定,中国市场增速高于全球均值。2020 年全球婴儿卫生用品零售额达到 473 亿美元,同比下降 0.10%。2010 年至 2020 年十年间, 全球婴儿卫生用品零售规模 CAGR 为 2.42%,走势逐渐趋于稳定。2020 年中国婴儿卫生用品零售规模 101 亿美元,同比增长 4.64%,2010 至 2020 年十年间 CAGR 为 12.65%, 增速虽然逐渐放缓,但仍高于全球平均水平。

总市场规模=婴儿数量*人均用量*单价

1、 用户规模:新生儿数据下滑幅度较大,三胎政策或能延缓下滑幅度,渗透率仍有较大提升空间。15 年底全面开放二孩带动 16 年成为自 1999 年以来的生育高峰,但自 2017 年起,中国新生婴儿人口呈较快下滑趋势,预计 20 年下滑趋势还将加大,但 2021 年 8 月 20 日,人大常委会表决通过了关于修改人口与计划生育法的决定,允许一对夫妻生育 三个子女,参考二胎政策,三胎或将延缓出生人口的下滑趋势。目前我国纸尿裤渗透率 约为 72%,19 年同比提升 8pct,渗透率提升速度有加快趋势,未来预计随着纸尿裤的 进一步下沉,渗透率红利仍将推动行业扩容。

2、 单客销量:单婴儿用量相比发达国家有较大差距。根据我们的测算,考虑渗透率提 升因素,单婴儿使用纸尿裤的人均用量由 2009 年的 3.07 片/天增长至 2019 年的 3.88 片/ 天,预计随着育儿观念的改变,还有提升的空间。主要驱动因素有:使用纸尿裤的年龄 阶段和更换纸尿裤的频率。国内使用纸尿裤一般穿到 1-2 岁,而国外是普遍 3 岁以上, 美国儿童普遍在 4-4.5 岁完成如厕训练。

图片

驱动用量发展的核心一是提升穿戴的年龄范围,消费升级和消费观念的转变会延长宝宝穿纸尿裤的时间,大号纸尿裤和拉拉裤的销售占比提升也预示着穿戴时间的延长,拉拉裤一般用于学步阶段的儿童,相比国外我们的纸尿裤穿戴时间偏短。二是提升更换的频 率,过去为了节约成本大多采用棉布尿裤和纸尿裤的交替使用,且在夏天会降低使用量, 担心宝宝红屁屁的发生,但实际发生红屁屁原因是没有加大更换的频率,随着消费观念 的升级,更换频率有望提升。

3、 销售单价:产品结构改善,价格中枢有望上移。纸尿裤一般包括了“纸尿片、纸尿 裤、拉拉裤”三个品类,价格和方便程度也是依次从低到高,拉拉裤由于有更好的贴身 性和防漏性,也方便年龄更大的宝宝使用,所以拉拉裤占比的提高也会带动单婴儿用量 的提升。从普及程度来讲,中国拉拉裤和尿裤的市场规模之比是 3:7,美国是 7:3,产品 结构还有较大的提升空间。

价格敏感性较低,购买者与使用者分离,产品差异化提升提价空间。同时消费者对于纸 尿裤的需求也更加多样化和精细化,并且纸尿裤使用者和购买者分离,父母为婴儿购买, 且安全属性需求高,导致价格敏感度偏低,并且部分纸尿裤产品开始与时尚 IP 联名,强化时尚属性,迎合 Z 世代父母偏好,进一步打开价格空间。

三胎利好+用量提升+产品升级,预计 21 年受 20、21 新生儿大幅下滑影响承压,未来 3 年增速中枢仍能稳定在接近 5%的水平。19 年的大幅下滑主要由于新生儿的大幅下滑, 但 19 年的人均用量和单价开始有显著提升,随着三胎政策放开,新生儿数量下滑速度减 弱,行业仍能维持接近 5%的稳健增长。

政策+疫情利好出口,看好全球出口空间。目前国家对于纸尿裤等一次性卫生用品的出口 政策支持力度较大,过去卫生用品出口退税率为 13%,2019 年 4 月增值税税率降为 13% 后,相当于把出口产品征收的税费全部退还企业。目前国内专门面向出口市场的纸尿裤生产商占比达到 25%,近年来出口增长明显。2020 年由于疫情影响国内纺织业出口订单暴增, 我国婴幼儿纸尿裤出口额首次超过进口额达到 75.24 亿人民币,2021 年 1-5 月婴儿纸尿裤出口额达到 30.41 亿,同比增长 18.8%,在后疫情时代,我国婴幼儿纸尿裤出口市场规 模有望进一步扩大。

图片

2、成人纸尿裤行业规模:量价齐升,未来五年预计仍将维持中高增速,25 年前后有望爆发

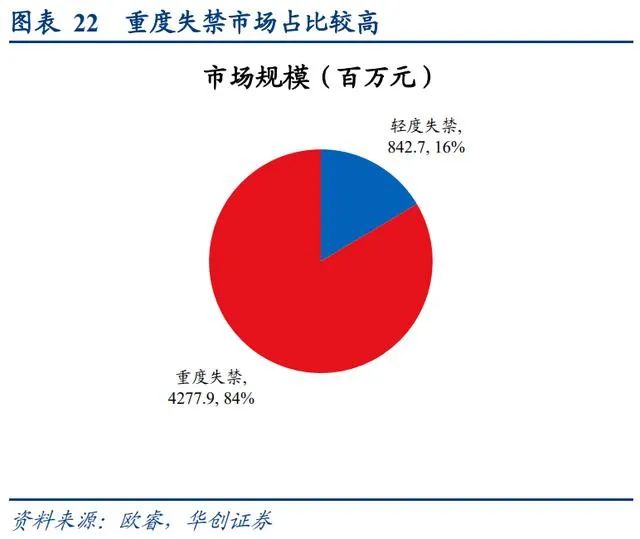

人口“老龄化”趋势带动成人失禁用品市场快速增长,成人纸尿裤代工业务发展空间巨大。由于人口老龄化加剧,加之居民生活水平提高,老年人护理需求上升,随之而来的 是成人失禁用品市场的快速发展。据中国造纸协会分析,目前成人失禁用品的消费市场 正在迅速增长,但主要集中在满足基本功能的、具有高性价比的中低档纸尿裤(片)产 品。根据智研咨询预测,到 2020 年,我国的失能老人将达到 4200 万,80 岁以上高龄老 人将达到 2900 万,而空巢和独居老年人将达到 1.18 亿。

我国成年人纸尿裤产量大幅增加,十年增长近二十倍,内生增速较高。成人失禁用品主 要包括成人纸尿裤、拉拉裤和护理垫,其使用者一般为老年失禁者和残疾失禁者,其中 老年失禁者为主要目标消费群体。目前我国成人失禁用品市场目前已步入快速发展期, 2019 年我国成人纸尿裤生产量达 52.8 亿片, 同比增长 18.39%。2009 年至 2019 年十年间,我国成人纸尿裤产量 CAGR 为 34.2%。

独生政策+最后一代婴儿潮,外生扰动拉大养老护理缺口。中国上世纪 60 年代约 2.45 亿 “婴儿潮一代”即将进入中老年阶段,全国 65 岁及以上人口数量已 经从 09 年的 1.13 亿人增加到 19 年的 1.76 亿人,占总人口的比例也达到 12.6%,数量巨 大且快速增长的老龄人口为我国成人失禁用品市场发展提供了庞大的潜在消费群体,因手术、生育或长途交通对成人失禁用品产生的功能性需求也在不断增加。而 60 后的子女 多为独生子女,这一代在养育孩子同时赡养父母的压力巨大,养老护理的需求也日益旺 盛,但我国现有仅 50 余万名养老护理员,养老相关机构的人员占毕业生就业率的 2.14%。远不能满足近 2 亿老年人和 4000 多万失能半失能老年人的照护需求,养老护理缺口巨大。

外部政策推动+内生自然增长,预计 2025 年前后需求将迎来爆发。虽然近年国内成人纸 尿裤的需求在不断扩大,但仍处于发展的初级阶段。2018 年,我国成人纸尿裤的市场渗透率仅有 4.5%,远低于全球成人纸尿裤 12%的平均市场渗透率,全球渗透率最高老龄化最严重的日本渗透率可以达到 80%,欧美大约在 60%,均远高于世界平均水平。未来伴随着老龄化社会的加剧、居民消费升级和消费观念的转变,成人纸尿裤的市场需求将进一步增长,预计成人纸尿裤市场将迎来爆发。