|

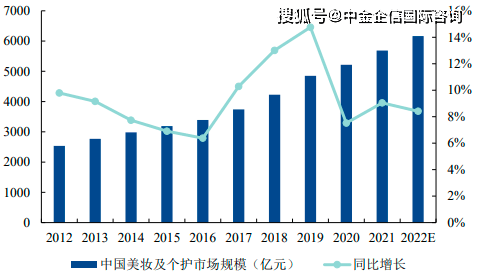

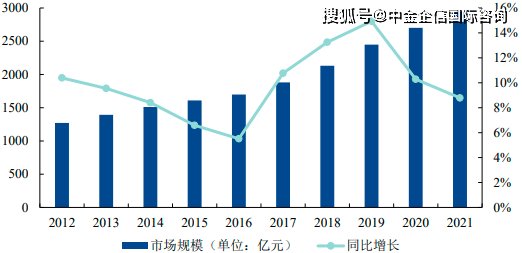

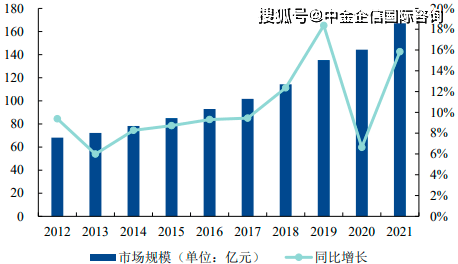

1ЁЂУРзБМАИіЛЄаавЕЖЈвхгыЗжРрЃКИљОнЁЖЙњУёОМУаавЕЗжРргыДњТыЃЈGB/T4754-2017ЃЉЁЗЃЌЛЏзБЦЗжЦдьжИвдЭПФЈЁЂХчШїЛђепЦфЫћРрЫЦЗНЗЈЃЌШіВМгкШЫЬхБэУцШЮКЮВПЮЛЃЈЦЄЗєЁЂУЋЗЂЁЂжИМзЁЂПкДНЕШЃЉЃЌвдДяЕНЧхНрЁЂЯћГ§ВЛСМЦјЮЖЁЂЛЄЗєЁЂУРШнКЭаоЪЮФПЕФЕФШегУЛЏбЇЙЄвЕВњЦЗЕФжЦдьЁЃ ЛЏзБЦЗЪЧжИУРзБМАИіЛЄВњЦЗЃЌАќРЈ11ДѓЯИЗжзгаавЕЃКЛЄЗєЦЗЁЂЛЄЗЂгУЦЗЁЂВЪзБЦЗЁЂПкЧЛЛЄРэЦЗЁЂухдЁгУЦЗЁЂгЄКЂЭЏзЈЪєгУЦЗЁЂФаЪПЛЄРэЦЗЁЂЗРЩЙгУЦЗЁЂЯуЫЎЁЂГ§ГєМСЁЂЭбУЋгУЦЗЁЃ 1ЃЉШЋЧђУРзБМАИіЛЄаавЕГЪЯжВЈЖЏаддіГЄЃКНќЪЎФъРДЃЌШЋЧђУРзБМАИіЛЄЪаГЁГЪВЈЖЏаддіГЄЧїЪЦЁЃИљОнжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЃЌ2012Фъ-2015ФъЃЌЪмН№ШкЮЃЛњгАЯьЃЌХЗУРШеЕШжївЊУРзБМАИіЛЄЪаГЁдіЫйНЯЮЊЛКТ§ЁЃ2016Фъ-2019ФъЃЌдкбЧЬЋЕиЧјЕШаТаЫОМУЬхЭЦЖЏЯТЃЌШЋЧђУРзБМАИіЛЄЪаГЁгРДДЅЕзЗДЕЏЃЌЪаГЁЙцФЃХЪЩ§жСНќЪЎФъРДзюИпЕу5,070.35вкУРдЊЁЃ2020ФъаТЙквпЧщГхЛїЃЌУРзБМАИіЛЄаавЕГіЯжаЁЗљЛиТфЃЌгШЦфЪЧЮїХЗМАбЧЬЋЕиЧјНЕЫйУїЯдЃЌећЬхЪаГЁЙцФЃЫѕМѕжС4,871.93вкУРдЊЃЌЭЌБШЫѕМѕ3.91%ЁЃ2021ФъЃЌЫцзХШЋЧђУРзБМАИіЛЄЪаГЁж№НЅзпГівпЧщгАЯьЃЌдкбЧЬЋЕиЧјЕФДјЖЏЯТШЋЧђУРзБМАИіЛЄЪаГЁЙцФЃЭЌБШдіГЄ8.64%ЃЌДяЕН5,293.02вкУРдЊЁЃ 2012-2021ШЋЧђУРзБМАИіЛЄаавЕЪаГЁЙцФЃЯжзДЗжЮі

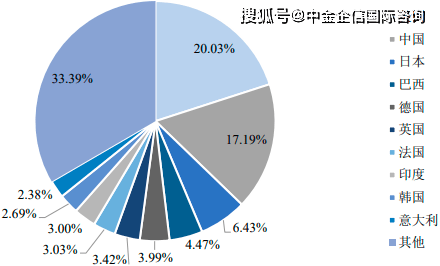

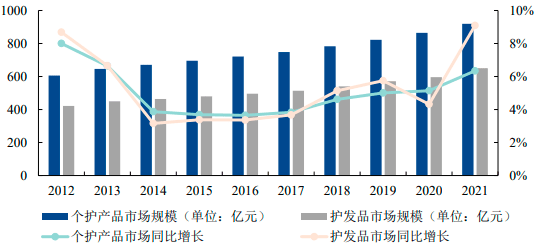

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ 2ЃЉбЧЬЋЕиЧјЪЧШЋЧђзюДѓЕФУРзБМАИіЛЄЯћЗбЪаГЁЃЌжаЙњЪаГЁдіГЄбИУЭЃКИљОнжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌ2021ФъбЧЬЋЕиЧјУРзБМАИіЛЄЪаГЁЙцФЃеМШЋЧђЭЌЦкЪаГЁЙцФЃЕФ35.95%ЃЌББУРжоЙцФЃеМБШЮЊ21.13%ЃЌЮїХЗЕиЧјЙцФЃеМБШЮЊ19.27%ЁЃдк2012-2021ФъЦкМфЃЌбЧЬЋЕиЧјЪМжеЮЊШЋЧђзюДѓЕФЛЏзБЦЗМАИіЛЄЯћЗбЪаГЁЁЃДгЙњБ№Ъ§ОнЗжЮіЃЌИљОнжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЃЌУРЙњЮЊ2021ФъШЋЧђЛЏзБЦЗМАИіЛЄЪаГЁЙцФЃеМБШзюИпЕФЙњМвЃЌеМБШЮЊ20.03%ЃЌжаЙњвд17.19%ЕФеМБШГЩЮЊЪаГЁдіГЄзюПьЕФШЋЧђЕкЖўДѓЯћЗбЪаГЁЃЌЯћЗбЧБСІЭЙЯдЁЃ 2021ФъШЋЧђУРзБМАИіЛЄаавЕжївЊЙњМвЪаГЁЗнЖюЭГМЦЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ 3ЃЉЯпЯТЧўЕРШдЮЊжїСїЃЌЕчЩЬЦНЬЈЗЂеЙбИЫйЃКШЋЧђЛЏзБЦЗЯњЪлЧўЕРжївЊМЏжагкАйЛѕЩЬГЁЁЂДѓаЭГЌЪаЁЂШеЛЏЕъЁЂЕчЩЬЦНЬЈЕШЁЃНќФъРДЕчЩЬЦНЬЈЗЂеЙбИУЭЃЌаТЙквпЧщИќЪЧДпЛЏСЫЯћЗбЧўЕРЯпЩЯЛЏЕФДѓЧїЪЦЁЃИљОнжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЃЌЕчЩЬЧўЕРЯћЗбеМБШвбгЩ2012ФъЕФ4.20%бИЫйХЪЩ§жС2021ФъЕФ18.00%ЃЌЛљгкЩЬГЌЕФЯпЯТЯњЪлеМБШдђгЩ2012ФъЕФ83.10%НЕжС2021ФъЕФ73.10%ЁЃЫцзХДѓжкЯћЗбНкзрВЛЖЯЬсЫйЃЌИїДѓЦЗХЦМгДѓЕчЩЬЦНЬЈВМОжЭЖШыЃЌЮДРДЯпЩЯЧўЕРЯћЗбЗнЖюгаЭћНјвЛВНЬсИпЁЃ жаН№ЦѓаХЙњМЪзЩбЏЙЋВМЕФЁЖ2023-2029ФъШЋЧђМАжаЙњУРзБМАИіЛЄаавЕЗЂеЙбаОПМАЭЖзЪМлжЕдЄВтЦРЙРБЈИцЁЗ 2ЁЂЮвЙњУРзБМАИіЛЄаавЕЗЂеЙРњГЬЃКжаЙњУРзБМАИіЛЄаавЕЗЂеЙжСНёЃЌЙВОРњСЫЫФДѓНзЖЮЁЃ дчЦкНзЖЮЃКЮвЙњЪЧЪРНчЩЯзюдчЪЙгУЛЏзБЦЗЕФЙњМвжЎвЛЁЃЮвЙњЙХМЎжаОЭгаЛУМЁЂЕуДНЕФМЧдиЁЃЛКТ§ЗЂеЙНзЖЮЃКНќДњЃЌЮвЙњУРзБМАИіЛЄВњЦЗЩњВњвЛжБДІгкМвЭЅаЁзїЗЛзДЬЌЁЃ20ЪРМЭГѕЦкЃЌЮвЙњУРзБМАИіЛЄВњЦЗЩњВњж№ВНзпЯђЙЄвЕЛЏЁЃЕЋЪЧгЩгкШЫУёЩњЛюЫЎЦНВЛИпЃЌЖјЧвЪмДЋЭГЙлФюНћяРЃЌЗЂеЙЪЎЗжЛКТ§ЁЃ ПьЫйЗЂеЙНзЖЮЃК20ЪРМЭ80ФъДњЃЌЫцзХЙњУёОМУбИЫйЗЂеЙЃЌШЫУёЩњЛюЫЎЦНВЛЖЯЬсИпЃЌУРзБМАИіЛЄЙЄвЕШчгъКѓДКЫёАуХюВЊЗЂеЙЃЌУРзБМАИіЛЄаавЕЕФЬхжЦвВДгЧсЙЄЯЕЭГЯђЦфЫћЯЕЭГбгЩьЃЌУРзБМАИіЛЄВњЦЗдкШЫУЧЙлФюжаОРњСЫЩнГоЦЗЕНБиашЦЗЕФРњГЬЁЃЙцЗЖЗЂеЙНзЖЮЃКдкОРњЙ§ПьЫйЗЂеЙНзЖЮКѓЃЌЮвЙњУРзБМАИіЛЄЪаГЁГЪЯжСЫАйЛЈЦыЗХЕФОжУцЃЌЮЊСЫИќКУЕФТњзуЯћЗбепЕФашЧѓЃЌЙњМвжЦЖЈСЫЯрЙиЗЈТЩЗЈЙцЃЌЪЙУРзБМАИіЛЄаавЕзпЩЯСЫЙцЗЖЛЏЗЂеЙжЎТЗЁЃ ЃЈ1ЃЉЮвЙњУРзБМАИіЛЄаавЕЗЂеЙЯжзДЃК 1ЃЉаавЕЙцФЃБЃГжЮШЖЈдіГЄЃЌЯћЗбПЊЗЂЧБСІОоДѓЃКЫцзХЮвЙњОМУЕФПьЫйЗЂеЙгыГЧеђЛЏТЪЕФВЛЖЯЬсИпЃЌЧПДѓФкашЧБСІгыЗЂеЙЖЏФмЮЊУРзБМАИіЛЄаавЕИГгшСЫжиДѓЛњгіЃЌЮвЙњУРзБМАИіЛЄаавЕЪаГЁЙцФЃГЪЯжПьЫйдіГЄЧїЪЦЁЃ жаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌЮвЙњУРзБМАИіЛЄаавЕЪаГЁЙцФЃвбгЩ2012ФъЕФ2,535.59вкдЊбИЫйдіГЄжС2021ФъЕФ5,686.05вкдЊЃЌИДКЯдіГЄТЪИпДя9.39%ЃЌвбЗЂеЙГЩЮЊНіДЮгкУРЙњЕФШЋЧђЕкЖўДѓУРзБМАИіЛЄВњЦЗЯћЗбЪаГЁЁЃЫцзХаТЙквпЧщЕУЕНгааЇПижЦЃЌЯпЯТУХЕъж№НЅЛжИДдЫгЊЃЌЯћЗбепЯпЯТЩчНЛгыЙЄзїЧїгкЦЕЗБЃЌ2022ФъЮвЙњУРзБМАИіЛЄаавЕЪаГЁЙцФЃдЄМЦНЋдіГЄжС6,164.33вкдЊЁЃ 2012-2022ФъжаЙњУРзБМАИіЛЄаавЕЪаГЁЙцФЃЯжзДЗжЮі

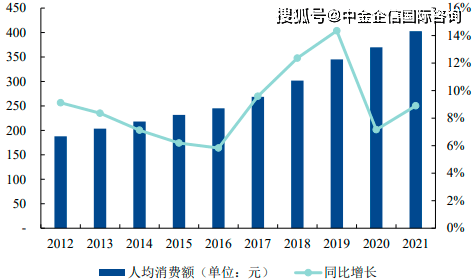

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЫфШЛећЬхЪаГЁЙцФЃвбдООгЪРНчЕкЖўЃЌЕЋ2021ФъЮвЙњШЫОљУРзБМАИіЛЄВњЦЗЯћЗбЖюНіЮЊ402.70дЊЃЌОЁЙмЯрНЯгк2012ФъШЫОљЯћЗбЖю187.90дЊгаСЫДѓЗљдіГЄЃЌЕЋгыХЗУРШеКЋЕШГЩЪьЪаГЁЯрБШШдДцдкНЯДѓВюОрЁЃЫцзХЮвЙњШЫОљПЩжЇХфЪеШыГжајдіГЄЃЌШЫУёЩњЛюЫЎЦНВЛЖЯЬсИпЃЌЯћЗбашЧѓГжајЩ§МЖЃЌбежЕОМУЪБДњВЛЖЯЭЦЩ§ШЫУЧЖдУРЕФЯђЭљгызЗЧѓЃЌУРзБМАИіЛЄВњЦЗЯћЗбЦЕДЮгыШЫОљЯћЗбЖюдЄМЦНЋДѓЗљЬсЩ§ЃЌУРзБМАИіЛЄВњЦЗЯћЗбЪаГЁДцдкОоДѓЗЂеЙПеМфЁЃ 2012-2021ФъжаЙњУРзБМАИіЛЄаавЕШЫОљЯћЗбЖюЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ 2021ФъШЋЧђжївЊУРзБМАИіЛЄЪаГЁШЫОљЯћЗбЖюЖдБШЗжЮі

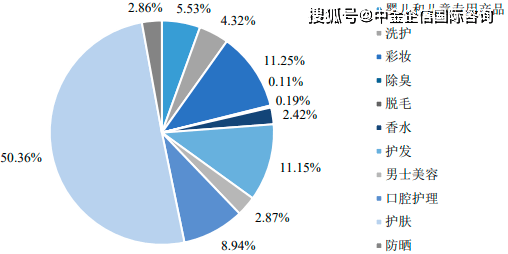

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ 2ЃЉУРзБМАИіЛЄаавЕЯИЗжСьгђЗЂеЙЯжзДЃКЭГМЦЪ§ОнЯдЪОЃЌЛЄЗєЦЗвд50.36%ЕФеМБШГЩЮЊЮвЙњ2021ФъУРзБМАИіЛЄаавЕЕквЛДѓЯИЗжСьгђЃЌВЪзБгыЛЄЗЂЗжСаЕкЖўЁЂЕкШ§ДѓЯИЗжСьгђЁЃ 2021ФъжаЙњУРзБМАИіЛЄаавЕЯИЗжСьгђЗжВМЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЂйЛЄЗєЦЗЪаГЁЗЂеЙЯжзДЃКЛЄЗєЦЗжївЊАќРЈУцВПЛЄРэЁЂЩэЬхЛЄРэЁЂЪжВПЛЄРэКЭЛЄРэЬззАЕШЫФДѓРрЁЃзїЮЊЮвЙњУРзБМАИіЛЄаавЕеМБШзюИпЕФЯИЗжСьгђЃЌ2021ФъЮвЙњЛЄЗєЦЗЪаГЁЙцФЃвбДя2,938.06вкдЊЃЌ2012-2021ФъИДКЯдіГЄТЪДяЕН9.75%ЁЃ ЫцзХЯћЗбепдЄЗРЧБдкЦЄЗєЮЪЬтвтЪЖВЛЖЯдіЧПЃЌДпЩњГіЛЄЗєГЬађжаЕФЖрбљЛЏгыЙІФмЯИЛЏашЧѓЃЌОлНЙгкПЊЭиаТЦЗРрЁЂТњзуаТашЧѓЕФЛЄЗєЦЗЪаГЁЃЌгаЭћдкЮДРДМИФъФкГЩЮЊЭЦЖЏЮвЙњУРзБМАИіЛЄаавЕЙцФЃЮШВНдіГЄЕФжївЊЧ§ЖЏвђЫиЁЃ 2012-2021ФъжаЙњЛЄЗєЦЗЪаГЁЯњЪлЙцФЃЯжзДЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЂкИіШЫЛЄРэЪаГЁЗЂеЙЯжзДЃКИіШЫЛЄРэВњЦЗжївЊАќРЈЛЄЗЂЁЂЯДЛЄЁЂГ§ГєМАЭбУЋЕШЫФДѓРрЁЃЫцзХШЫУёЩњЛюЫЎЦНВЛЖЯЬсИпЁЂИіШЫЮРЩњМАЧхНрвтЪЖВЛЖЯдіЧПЃЌИіШЫЛЄРэВњЦЗашЧѓГЪЮШЖЈдіГЄЧїЪЦЁЃ жаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌ2021ФъЮвЙњИіШЫЛЄРэЪаГЁЙцФЃДяЕН919.15вкдЊЃЌЦфжаЛЄЗЂЦЗеМБШзюИпЃЌЙцФЃДяЕН650.19вкдЊЁЃ 2012-2021ФъжаЙњИіЛЄВњЦЗМАЛЄЗЂЦЗЪаГЁЙцФЃЯжзДЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЯДЗЂЫЎБОЩэОпгаШеГЃЯћЗбБиашЦЗЪєадЃЌгЕгаЙуРЋЕФЪаГЁШнСПгыЗЂЛгПеМфЁЃСэОнЙњМвЮРНЁЮЏЭГМЦЪ§ОнЃЌЮвЙњвбгаГЌ2.5вкШЫШКе§дтЪмЭбЗЂРЇШХЃЌЙЄзїбЙСІМгДѓгыЩњЛюзїЯЂВЛЙцТЩЕМжТЭбЗЂЮЪЬтгШЮЊЯджјЃЌетНЋДѓЗљЬсЩ§ЯћЗбепЭЗЦЄбјЛЄЁЂПигЭЗРЭбЁЂХюЫЩЗсгЏЕШИіадЛЏЫпЧѓЃЌОпБИЗРЭбаЇЙћЕФЙІФмаЭЯДЗЂЫЎНЋДѓааЦфЕРЃЌгаЭћжњЭЦЯДЗЂЫЎГЩЮЊИіШЫЛЄРэВњЦЗжаЙцФЃзюДѓЕФЕЅвЛЦЗРрЁЃ 2012-2021ФъжаЙњЯДЗЂЫЎЪаГЁЙцФЃЯжзДЗжЮі

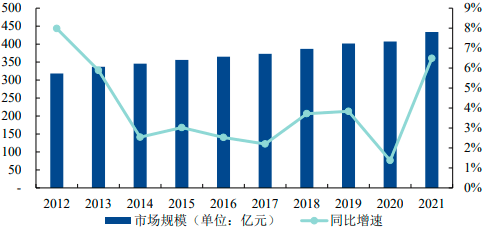

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЂлЗРЩЙЪаГЁЗЂеЙЯжзДЃКЫцзХжаЙњЯћЗбепЖдзЯЭтЯпЗРЛЄашЧѓШЯжЊЕФЬсИпЃЌЗРЩЙРэФюЗЂеЙГЩЮЊвЛФъЫФМОЁЂЮоТлЪвФкЛЇЭтЕФШеГЃЛЄЗєЯАЙпЃЌШЋУёЗРЩЙе§ГЩЮЊвЛжжЧїЪЦЁЃШЯжЊГЬЖШЕФЬсИпвВДпЩњЪаГЁЕФЯИЗжЃЌГ§МѕЩйзЯЭтЯпЖдЦЄЗєЩЫКІашЧѓЭтЃЌБмУтМЁЗєЫЅРЯКЭЯрЙиЦЄЗєМВВЁЁЂЩЙКѓаоИДЕШвВГЩЮЊЯћЗбепЙКТђЗРЩЙгУЦЗЕФПМТЧвђЫиЁЃЪмДЫЭЦЖЏЃЌЮвЙњЗРЩЙЪаГЁЙцФЃж№ФъЬсИпЃЌ жаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌЮвЙњЗРЩЙЪаГЁЙцФЃгЩ2012ФъЕФ68.16вкдЊдіГЄжС2021ФъЕФ167.14вкдЊЃЌИДКЯдіГЄТЪЮЊ10.48%ЁЃ 2012-2021ФъжаЙњЗРЩЙЪаГЁЙцФЃЯжзДЗжЮі

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ гыЙњЭтГЩЪьЪаГЁЯрБШЃЌЮвЙњЗРЩЙВњЦЗЩјЭИТЪНЯЕЭЃЌШЫОљЗРЩЙЦЗЯћЗбНіЮЊ11.8дЊЃЌВЛзуКЋЙњШЫОљЗРЩЙЦЗЯћЗбЕФЦпЗжжЎвЛЁЃЫцзХжаЙњЯћЗбепЖдЗРЩЙШЯжЊЕФВЛЖЯЩюШыЃЌЮвЙњЗРЩЙЪаГЁЛЙгаКмДѓЕФдіГЄПеМфЁЃ 3ЃЉКЃЭтСњЭЗЦѓвЕжїЕМЃЌБОЭСЦѓвЕеМБШЯрЖдНЯЕЭЃК2021ФъЃЌЮвЙњУРзБМАИіЛЄаавЕCR10гыCR20ЗжБ№ЮЊ43.70%МА55.10%ЁЃЧАЪЎДѓЦѓвЕжаЃЌБОЭСЦѓвЕЙВ2МвЃЛЧАЖўЪЎДѓЦѓвЕжаЃЌБОЭСЦѓвЕЙВ9МвЁЃ 2021ФъжаЙњУРзБМАИіЛЄЦѓвЕЪаеМТЪЗжЮі

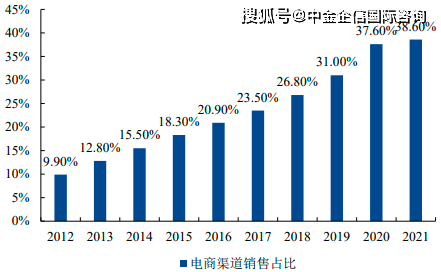

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЫфШЛБОЭСЦЗХЦЪаГЁеМгаТЪНЯЕЭЃЌЕЋБОЭСЧАЮхДѓЦѓвЕЪаеМТЪКЯМЦвбгЩ2012ФъЕФ6.2%діГЄжС2021ФъЕФ7.4%ЃЌРлМЦдіГЄ19.35%1ЁЃБОЭСЦЗХЦдкВњЦЗадМлБШЁЂЯТГСЧўЕРЭиеЙЁЂФъЧсШКЬхЯћЗбЧїЪЦВЖзНЕШЗНУцОпБИЯджјгХЪЦЁЃЮДРДЃЌЫцзХБОЭСЦЗХЦбаЗЂЭЖШыЁЂаТВњЦЗПЊЗЂЁЂЦЗХЦаЮЯѓЫмдьЩ§МЖЃЌБОЭСЦЗХЦЪаГЁеМгаТЪдЄМЦНЋГжајЬсИпЁЃ 4ЃЉЕчЩЬЧўЕРвбЗЂеЙГЩеМБШзюИпЕФЕЅвЛЯњЪлЧўЕРЃКЕчЩЬЧўЕРОпгаИВИЧЗЖЮЇЙуЁЂДЋВЅЫйЖШПьЁЂСїСПаЇгІЧПЁЂЯћЗбШКЬхОЋзМЭЖЗХЁЂздДјЩчНЛЪєадЕШгХЪЦЃЌгыБОЭСУРзБМАИіЛЄЦЗХЦИпадМлБШЁЂжигЊЯњаћДЋЕШЬиЕуОпгаНЯИпЦѕКЯЖШЁЃвђДЫЃЌНќФъРДЮвЙњБОЭСЦЗХЦЗзЗзЗЂСІЯпЩЯЧўЕРЃЌВЛЖЯМгДѓЖдЕчЩЬЧўЕРЕФИїЯюзЪдДЭЖШыЃЌГжајгХЛЏЯпЩЯгЊЯњМАЯњЪлЁЃжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌУРзБМАИіЛЄаавЕЕчЩЬЧўЕРЯњЪлеМБШДг2012ФъЕФ9.90%ПьЫйдіГЄжС2021ФъЕФ38.60%ЃЌвбЗЂеЙГЩЮЊеМБШзюИпЕФЕЅвЛЯњЪлЧўЕРЁЃДЋЭГБуРћЕъЁЂЩЬГЌЧўЕРЯњЪлеМБШДг2012ФъЕФ37.50%НЕЕЭжС2021ФъЕФ19.00%ЁЃ жаЙњУРзБМАИіЛЄаавЕЕчЩЬЧўЕРЯњЪлеМБШЗжЮі

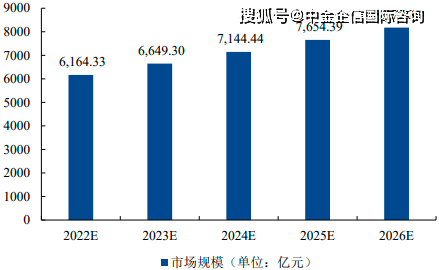

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ 3ЁЂаавЕОКељИёОж ЃЈ1ЃЉаавЕећЬхОКељИёОжЃКАщЫцГЧеђЛЏТЪЕФВЛЖЯЬсИпЁЂШЫОљЪеШыЕФГжајдіГЄЁЂЯћЗбНсЙЙЕФЮШВНЩ§МЖКЭЯћЗбРэФюЕФж№НЅИФБфЃЌЮвЙњУРзБМАИіЛЄаавЕОЙ§ЖрФъЗЂеЙЃЌаавЕЙцФЃГжајРЉШнЁЃЙњМввЉМрОжЪ§ОнЯдЪОЃЌНижС2021ФъЕзЃЌзїЮЊГфЗжОКељаавЕЃЌЮвЙњЛЏзБЦЗГжжЄЩњВњЦѓвЕЪ§СПГЌЙ§5,000МвЃЌЛЏзБЦЗзЂВсБИАИВњЦЗЪ§СПДяЕН160грЭђИіЃЌЪаГЁВЮгыжїЬхжкЖрЃЌаавЕОКељМЄСвЃЌВЂГЪЯжвЛЖЈЕФЖўдЊНсЙЙЪєадЁЃвЛЖўЯпГЧЪавдИпЯћЗбЮЊжївЊЪмжкЕФИпЖЫЪаГЁЃЌЦфФПБъШКЬхЪеШыНЯИпЃЌЖдВњЦЗЙІаЇЁЂОпЬхГЩЗжЁЂЦЗХЦжЊУћЖШИќЮЊПДжиЁЃПчЙњСњЭЗЦѓвЕЦОНшЖрФъНЈСЂЕФЦЗХЦаЮЯѓгыОоЖюЕФбаЗЂзЪН№ЭЖШыЃЌОпгавЛЖЈЯШЗЂгХЪЦЃЌеМОнИпЖЫЪаГЁжїЕМЕиЮЛЁЃжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌ2021ФъУРзБМАИіЛЄИпЖЫЪаГЁжївЊМЏжагкДѓаЭПчЙњСњЭЗЦѓвЕЃЌЧАЪЎДѓЦѓвЕЪаеМТЪ65.80%ЃЌЯрНЯЖјбдЃЌБОЭСЙЋЫОдкИпЖЫЪаГЁОКељСІТдЯдБЁШѕЃЌЧАЪЎДѓЦѓвЕжаНіеМСНЯЏЁЃ ДѓжкЪаГЁЪЧБОЭСЙЋЫОНќФъЗЂСІЕФжиЕуЁЃБОЭСЦѓвЕвдНЯИпЕФадМлБШЁЂСщЛюЖрБфЕФгЊЯњЪжЖЮЁЂЬљКЯБОЭСашЧѓЕФЬиЩЋЩшМЦЁЂВЛЖЯЬсЩ§ЕФВњЦЗЦЗжЪПьЫйсШЦ№ЃЌЛёЕУШ§ЫФЯпГЧЪаДѓжкЯћЗбепЕФЧрэљЁЃЧАЮхДѓБОЭСЦѓвЕЪаГЁеМБШКЯМЦвбгЩ2012ФъЕФ8.40%діГЄжС2021ФъЕФ13.60%ЃЌЪаГЁЗнЖюж№ФъЬсЩ§ЁЃжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌ2021ФъУРзБМАИіЛЄДѓжкЪаГЁЧАЪЎДѓЦѓвЕЪаеМТЪ43.60%ЃЌаавЕОКељГЬЖШНЯИпЖЫЪаГЁИќЮЊМЄСвЁЃ ЃЈ2ЃЉЯИЗжСьгђОКељИёОжЃК ЂйЛЄЗєЦЗЪаГЁОКељИёОжЃКзїЮЊЮвЙњУРзБМАИіЛЄаавЕЕФЕквЛДѓЯИЗжСьгђЃЌЛЄЗєЦЗЪаГЁОКељгШЮЊМЄСвЁЃЭГМЦЪ§ОнЯдЪОЃЌЙњФкЛЄЗєЦЗЪаГЁЗнЖюХХУћЧАЮхЕФЦѓвЕвРДЮЮЊХЗРГбХЁЂбХЪЋРМїьЁЂБІНрЁЂзЪЩњЬУМААйШИСчЁЃЙњЭтСњЭЗЦѓвЕЦОНшздЩэММЪѕгХЪЦгыГЄЦкЛ§РлеМОнЪаГЁжївЊЗнЖюЃЌЕЋвдАйШИСчЁЂйЄРЖЁЂЩЯКЃМвЛЏЁЂЩЯКЃЩЯУРЁЂЛЗбЧПЦММЮЊДњБэЕФвЛжкБОЭСЦѓвЕНсКЯИїздММЪѕгХЪЦгыВњЦЗЬиЕуЃЌЬНЫїГіЪЪКЯздЩэЗЂеЙЕФжїгЊШќЕРЃЌж№НЅѕвЩэаавЕЧАСаЃЌЦфжаЃЌЛЗбЧПЦММдкЙњФкЛЄЗєЦЗЪаГЁЫљеМЗнЖюЮЊ0.90%ЃЌБОЭСЦѓвЕХХЕк8ЮЛЁЃ ЂкИіШЫЛЄРэЪаГЁОКељИёОжЃКИіШЫЛЄРэЪаГЁЯИЗжЦЗРржкЖрЃЌВЛЭЌЯИЗжСьгђОпгаВЛЭЌЕФаавЕЬиЕугыОКељИёОжЁЃвдеМБШзюИпЕФЛЄЗЂЦЗЪаГЁЮЊР§ЃЌБІНрЙЋЫОвд33.50%ЕФЪаеМТЪРЮРЮеМОнИУЯИЗжСьгђЕквЛЕФЮЛжУЃЌЧАЮхДѓЦѓвЕЪаеМТЪКЯМЦДяЕН66.80%ЃЌаавЕМЏжаЖШНЯИпЁЃ ЫцзХЪаГЁЯИЗжГЬЖШВЛЖЯМгОчЃЌБОЭСЦѓвЕвдВювьЛЏВњЦЗгыИіадЛЏОгЊВпТде§ж№НЅДђЦЦЭтзЪТЂЖЯЕФОКељИёОжЃЌВЂеМОнвЛЖЈЕФЪаГЁЗнЖюЁЃЛЗбЧПЦММвдЮоЙшгЭММЪѕгыЭЗЦЄЛЄРэЮЊЗЂСІЕуЃЌАЂЕРЗђжїДђЯуЗеЯДЗЂЫЎЃЌРЗМжїДђгЊбјШсЫГЁЃ2021ФъЃЌАЂЕРЗђЁЂЛЗбЧПЦММЁЂРЗМЗжБ№вд8.70%ЁЂ3.20%МА1.70%ЕФЪаеМТЪЗжСааавЕЕк3ЁЂЕк6МАЕк8УћЁЃ ЂлЗРЩЙЪаГЁОКељИёОжЃКЫцзХЗРЩЙРэФюЕФВЛЖЯЬсЩ§ЃЌЮвЙњЗРЩЙЪаГЁЧБСІГжајЪЭЗХЃЌИїЦѓвЕЗзЗзМгДѓВњЦЗбаЗЂЭЖШыгыЪаГЁаћДЋЃЌаавЕОКељШеЧїМЄСвЁЃжаН№ЦѓаХЙњМЪзЩбЏЭГМЦЪ§ОнЯдЪОЃЌ2021ФъЧАЪЎДѓЦѓвЕЪаеМТЪКЯМЦДя55.80%ЃЌЦфжаЃЌБДЬЉФнЁЂЛЗбЧПЦММЁЂСЂАзЗжБ№вд3.30%ЁЂ3.20%МА2.80%ЕФЪаеМТЪЗжСааавЕЕк6ЁЂЕк7МАЕк9УћЁЃ 4ЁЂаавЕЗЂеЙЧїЪЦЃК ЃЈ1ЃЉУРзБМАИіЛЄаавЕЗЂеЙЧБСІОоДѓЃКЮвЙњУРзБМАИіЛЄаавЕОЙ§ЖрФъЗЂеЙЃЌвбдОЩ§ЮЊШЋЧђЕкЖўДѓЪаГЁЃЌЕЋШдОпгаОоДѓЕФЗЂеЙЧБСІгыдіГЄПеМфЁЃвЛЗНУцЃЌЯћЗбШКЬхГжајРЉШнЁЃЫцзХДѓжкЛЄЗєРэФюЕФЬсЩ§ЃЌЖдздЩэЭтдкаЮЯѓЕФВЛЖЯжиЪгЃЌЮвЙњФаадУРзБМАИіЛЄВњЦЗЯћЗбШКЬхГжајдіМгЃЌЯћЗбепФъСфНсЙЙЯђЕЭФъСфЖЮгыРЯФъШЫПкШКЬхРЉЩЂЃЌШ§ЁЂЫФЯпЕШЕЭЯпГЧЪаЯћЗбЯАЙпж№НЅбјГЩЁЃСэвЛЗНУцЃЌШЫОљЯћЗбжЇГіЮШЖЈдіГЄЁЃгыХЗУРШеЕШГЩЪьЪаГЁЯрБШЃЌЮвЙњУРзБМАИіЛЄВњЦЗШЫОљЯћЗбжЇГіНЯЕЭЃЌЫцзХШЫОљПЩжЇХфЪеШыЕФГжајдіГЄЁЂжаВњНзМЖШКЬхЕФВЛЖЯРЉШнвдМАЯћЗбЩ§МЖЕФЧПДѓЧ§ЖЏЃЌЯћЗбепЮЊздЩэЭЖзЪвтдИВЛЖЯдіЧПЃЌИќдИвтЮЊИпЦЗжЪВњЦЗТђЕЅЃЌетНЋЮЊаавЕЮДРДЗЂеЙЬсЙЉГфзуЕФЙКТђСІжЇГХЁЃдЄВт2026ФъЃЌЮвЙњУРзБМАИіЛЄаавЕЙцФЃНЋдіГЄжС8,177.27вкдЊЃЌ2022Фъ-2026ФъаавЕИДКЯдіГЄТЪНЋХЪЩ§жС7.32%ЁЃ 2022-2026ФъжаЙњУРзБМАИіЛЄаавЕЪаГЁЙцФЃдЄВт

Ъ§ОнЭГМЦЃКжаН№ЦѓаХЙњМЪзЩбЏ ЃЈ2ЃЉФкЭтВПвђЫиРћКУЕўМгЃЌЙњВњЦЗХЦОКељСІдіЧПЃКБОЭСУРзБМАИіЛЄЦѓвЕзд20ЪРМЭФЉПЊЪМЗЂеЙзГДѓЃЌЕЋГЄЦкДІгкЪеШыдіГЄЪмЯоЁЂЪаГЁОКељСІНЯШѕЕФСгЪЦЁЃНќФъРДБОЭСЦѓвЕНшжњФкЭтВПгаРћвђЫиЃЌдкМЄСвЕФЪаГЁОКељжаж№ВНЬсЩ§ЦЗХЦЪЕСІЃЌбИЫйЪЕЯжВњЦЗЩјЭИВЂЬсЩ§ЪаГЁеМгаТЪЁЃДгКъЙлЭтВПЛЗОГПДЃЌУёзхШЯЭЌИагыздаХаФдіЧПЁЂЙњВњОЋЩёашЧѓБХЗЂвдМАЖРСЂЩѓУРЕФж№НЅЫмдьЪЙУёзхЮФЛЏЁЂЖЋЗНжЎУРГЩЮЊШШУХIPЃЛЖјИќОпАќШнадЕФФъЧсЯћЗбШКЬхПьЫйГЩГЄвдМАвпЧщЯТКЃЭтЯћЗбЕФМгЫйЛиСїИќНјвЛВНЬсЩ§СЫБОЭСЦЗХЦВњЦЗашЧѓЁЃДгЦЗХЦздЩэФкВПвђЫиПДЃЌММЪѕбаЗЂГжајЭЖШыЃЌБОЭСУРзБМАИіЛЄВњЦЗжЪСПЮШЖЈЬсЩ§ЃЌЛ§РлСЫЙуЗКЕФЦЗХЦШЯжЊЖШгыЯћЗбепУРгўЖШЃЌгПЯжГівЛХњЦОНшздЩэгХЪЦЩюЭкЯИЗжШќЕРЃЌДђдьЬиЩЋВњЦЗЕФБОЭСЦѓвЕЁЃетаЉЦѓвЕЗзЗзЯђИпЖЫЪаГЁЩјЭИЃЌж№ВНИЯГЌПчЙњСњЭЗЦѓвЕЃЌЭЙЯдКѓЗЂгХЪЦЁЃДЫЭтЃЌБОЭСЦѓвЕВЛЖЯЬљКЯЯћЗбепИіадЛЏгыЖрдЊЛЏашЧѓЃЌзХСІДђдьЖрЮЌВњЦЗОиеѓЃЌЭЈЙ§ЪЕЯжИпадМлБШЁЂЯТГСЧўЕРЩюШыЭиеЙРДЮШЙЬДѓжкЪаГЁашЧѓЃЌгаЭћдкЮДРДМИФъЪЕЯжШЋЯћЗбВуДЮЁЂДЙжБЯћЗбШЫШКШЋИВИЧЃЌЮШЙЬДѓжкЪаГЁгХЪЦВЂЛ§МЋЧРеМИпЖЫЪаГЁЗнЖюЁЃ ЃЈ3ЃЉЛЅСЊЭјСуЪлЪаГЁЙцФЃГжајдіГЄЃЌЯпЩЯгЊЯњФЃЪНЧїгкЖрдЊЃКдк5GЁЂЮяСЊЭјЁЂДѓЪ§ОнЕШаТвЛДњДДаТММЪѕМгГжЯТЃЌаХЯЂУННщМгЫйБфЧЈЃЌЯћЗбЗНЪНгыЯњЪлЧўЕРгаСЫОоДѓзЊБфЁЃИљОнжаЙњЛЅСЊЭјТчаХЯЂжааФЃЈCNNICЃЉЗЂВМЕФЁЖжаЙњЛЅСЊЭјТчЗЂеЙзДПіЭГМЦБЈИцЁЗЪ§ОнЯдЪОЃЌНижС2022Фъ6дТЃЌЮвЙњЭјТчЙКЮягУЛЇЙцФЃДя8.41вкЃЌеМЭјУёзмСПЕФ80.00%ЁЃгУЛЇЙцФЃЕФРЉДѓДйЪЙЪЕЮяЩЬЦЗЭјЩЯСуЪлЖюгЩ2015ФъЕФ32,424.00вкдЊЬсЩ§жС2021ФъЕФ108,042.40вкдЊЃЌИДКЯдіГЄТЪИпДя22.21%ЁЃаТЙквпЧщМгЫйСЫЯћЗбШКЬхЯпЩЯЯћЗбЯАЙпЕФбјГЩЃЌЮДРДЮвЙњЛЅСЊЭјСуЪлЧўЕРЗЂеЙНЋИќМгГЩЪьЁЃЫцзХЦѓвЕЖдЕчЩЬЧўЕРЕФГжајЭЖШывдМАЯпЩЯЯћЗбЬхбщЕФВЛЖЯгХЛЏЩ§МЖЃЌЮвЙњУРзБМАИіЛЄЯпЩЯЩјЭИТЪгаЭћНјвЛВНМгЩюЃЌЛЅСЊЭјСуЪлЪаГЁЙцФЃгаЭћНјвЛВНдіГЄЁЃ ЯћЗбЦЗЕФДЋВЅгыУННщУмЧаЯрЙиЃЌЦЗХЦРэФюгыВњЦЗаХЯЂЕФЛёШЁЧўЕРвВдчвбДгДЋЭГЕФЕчЪгЙуИцЁЂжНжЪУНЬхбнБфЮЊвЦЖЏЛЅСЊЭјЁЃЯпЩЯЪаГЁЕФИпЫйдіГЄвдМАаТУНЬхЕФВЛЖЯаЫЦ№ЃЌЪЙУРзБМАИіЛЄЦѓвЕгЊЯњФЃЪНИќЮЊЖрдЊЁЃвдЬьУЈЁЂОЉЖЋЮЊДњБэЕФДЋЭГЕчЩЬЦНЬЈЗЂеЙж№НЅЧїгкБЅКЭЃЌЖјвдаЁКьЪщЁЂЖЖвєЁЂЮЂВЉЁЂжЊКѕЮЊЪзЕФЩчНЛЕчЩЬЦНЬЈдкФъЧсЯћЗбШКЬхжагАЯьСІЖШдНРДдНДѓЃЌЕчЩЬгыЩчНЛЕФШкКЯж№НЅГЩЮЊЦѓвЕгЊЯњЕФжїСїЁЃЩчНЛУНЬхЕФЗЂеЙЁЂУРзБKOLЕФДјЛѕФмСІЁЂжБВЅгыЖЬЪгЦЕЕФаЫЦ№ЮЊаТЦЗХЦЁЂаТВњЦЗЕФсШЦ№ЬсЙЉаТЛњгіЁЃЯпЩЯгЊЯњдкДђЦЦГЧЯчЖўдЊНсЙЙгыЖЋЮїВПЖўдЊНсЙЙВювьЙЬгаИёОжЯТЃЌе§ГЩЮЊУРзБМАИіЛЄЦѓвЕЭЦЙуаТВњЦЗЕФжївЊгЊЯњЧўЕРЁЃ ЃЈ4ЃЉГЩЗжАВШЋЁЂгааЇЁЂНЁПЕЁЂгаЛњГЩЮЊУРзБИіЛЄЪаГЁЮДРДЗЂеЙжїСїЗНЯђЃКаХЯЂДЋВЅЧўЕРЕФЖрбљгыаХЯЂНЛСїЫйЖШЕФМгПьХрг§СЫДѓжкПЦбЇЯћЗбЕФРэФюЃЌдкУРзБИіЛЄЯћЗбСьгђДпЩњГіДѓХњЁАГЩЗжЕГЁБЁЃвпЧщБГОАЯТЃЌетвЛЯћЗбРэФюИќЩюЖШгАЯьаавЕзпЯђЁЃШЫУёШКжкЖдНЁПЕЁЂАВШЋашЧѓНјвЛВНЩ§МЖЃЌЯћЗбепПЦбЇЛЄЗєЛЄЗЂвтЪЖдіЧПЃЌЖдгкВњЦЗФЭЪмадЁЂДЬМЄадЁЂЮќЪеадЕФЙизЂИёЭтЧПСвЃЌГЩЗжАВШЋЁЂгааЇЁЂНЁПЕЁЂгаЛњЕФВњЦЗБИЪмЯћЗбепЧрэљЃЌЖдЦфЙІаЇадгыЪЙгУИавВгњМгжиЪгЁЃВњЦЗГЩЗжФмЗёНтОіздЩэКЫаФЫпЧѓЃЌФмЗёТњзуЗРЩЙЁЂЗРЭбЁЂПЙЫЅЁЂьюЖЛЕШЪЕгУадЙІаЇЃЌдкжаЙњЯћЗбепЙКТђЛЄЗєЛЄЗЂЕШУРзБИіЛЄВњЦЗЕФОіВпжаАчбнзХдНРДдНживЊЕФНЧЩЋЁЃ |

|

|

ЮЂаХЙЋжкКХ |

ЩЈТыСьУХЦБ |