ЭИУїжЪЫсММЪѕГЩЪьЃЌдкЖрСьгђПьЫйЩјЭИ

1.1 ЭИУїжЪЫсадФмЖРЬиЃЌгІгУГЁОАЙуЗК

ЭИУїжЪЫсдкЦЄЗєецЦЄВужаЦ№ЕНЮЌГжЦЄЗєЕЏадКЭЫЎЗжЕФзїгУЁЃЭИУїжЪЫсгжУћВЃФђЫсЃЌЪЧвЛжжжБСДЫсад еГЖрЬЧЃЌдкШЫЬхЯИАћМфжЪЁЂблВЃСЇЬхЁЂЙиНкЛЌвКжаЗЂЛгзХБЃЫЎЁЂШѓЛЌЁЂДйНјЯИАћаоИДЕШживЊЕФЩњРэ ЙІФмЁЃШЫЬхЭИУїжЪЫсКЌСПдМЮЊ 15gЃЌЦфжадМвЛАыДцдкгкЦЄЗєецЦЄВужавдЮЌГжЦЄЗєЕЏадКЭЫЎЗжЁЃ

ЭИУїжЪЫсБЃЪЊФмСІЧПДѓЃЌВЛЭЌЗжзгСПГЪЯжВювьЛЏЬиадЁЃЭИУїжЪЫсОпгаИпЧзЫЎадЃЌвЛИіЭИУїжЪЫсЗжзг ПЩвдЮќЪездЩэЬхжи 500-1000 БЖЫЎЗжЁЃАДЗжзгСПДѓаЁВЛЭЌЃЌПЩвдНЋЭИУїжЪЫсЗжЮЊЙбОлЭИУїжЪЫсЁЂаЁЗж згЭИУїжЪЫсМАжаЁЂДѓЗжзгЭИУїжЪЫсЃЌВЛЭЌЗжзгСПДѓаЁГЪЯжВЛЭЌЕФЮяРэЬиадЃЌгІгУГЁОАвВгаВЛЭЌЁЃЦф жаЃЌДѓжаЗжзгЭИУїжЪЫсгВЖШНЯДѓЃЌЪЪгУгкзЂЩфЬюГфЁЂЫмаЮУРШнЃЛаЁЗжзгМАЙбОлЭИУїжЪЫсгВЖШЕЭЃЌЕЋ взЩјЭИЕНецЦЄВужаЃЌдкЙІФмадЛЄЗєЦЗЗНУцБэЯжЭЛГіЁЃ

ДПЖШВювьОіЖЈгІгУСьгђЃЌДјРДгЏРћФмСІЗжЛЏЁЃИљОндгжЪКЌСПКЭжЪПивЊЧѓЕФВЛЭЌЃЌВЃФђЫсПЩЗжЮЊвНСЦ МЖЁЂШеЛЏМЖЁЂЪГЦЗМЖШ§ИіЕШМЖЁЃЦфжавНСЦМЖЭИУїжЪЫсЖдФкЖОЫиПижЦбЯИёЃЌЧвЪаГЁзМШыБъзМИпЃЌашвЊ ЩњВњГЇЩЬОпБИзЂВсБИАИзЪжЪЃЌЪлМлМАгЏРћФмСІОљДІгкИпЮЛЃЌжївЊдЫгУгквНСЦЁЂЬюГфСьгђЁЃШеЛЏМЖЭИ УїжЪЫсЖдЕААзжЪдгжЪЫЎЦНПижЦбЯИёЃЌжївЊБЛдЫгУгкЙІаЇадЛЄЗєЦЗЕШУРЛЄВњЦЗжаЁЃЪГЦЗМЖЭИУїжЪЫсжї вЊЖджиН№ЪєЁЂЮЂЩњЮяЕШдгжЪНјааПижЦЃЌЙмПиНЯЫЩЃЌдЫгУгкБЃНЁЪГЦЗСьгђЃЌОпБИИФЩЦЙиНкЕШЙІаЇЁЃ

1.2 ММЪѕГЩЪьЭЛЦЦВњФмЯожЦЃЌгІгУЭиеЙЧ§ЖЏаавЕдіГЄ

ЖЏЮяЬсШЁЗЈУцСйдСЯЖЫЯожЦЃЌЧвГЩБОНЯИпЁЃЖЏЮяЬсШЁЗЈжївЊДгЖЏЮязщжЏжаЬсШЁЭИУїжЪЫсЃЌЕЋЪЧЖЏЮя зщжЏжаЭИУїжЪЫсГЃгыЦфЫћЮяжЪЙВДцЃЌвђДЫЬсШЁТЪМАЬсШЁДПЖШЕЭЃЌЭЌЪБЖЏЮяЬсШЁЗЈдСЯЖЫЪмЯоЁЂЬсШЁ ФбЖШКЭГЩБОНЯИпЃЌФПЧАЛљБОБЛЮЂЩњЮяЗЂНЭЗЈЬцДњЁЃ ЮЂЩњЮяЗЂНЭЗЈЮЊЭИУїжЪЫсжївЊжЦБИЗНЗЈЁЃЮЂЩњЮяЗЂНЭЗЈдЫгУОњжжЗЂНЭЃЌДгЗЂНЭвКжаЬсШЁЭИУїжЪЫсЃЌ дСЯЖЫвзЕУЃЌЯрНЯгкЖЏЮяЬсШЁЗЈЃЌвзгкЪЕЯжЙцФЃЛЏСПВњЁЃЭЌЪБЗЂНЭвКжаЕФЭИУїжЪЫсГЪгЮРыЬЌЃЌвзгк ЬсДПЧвГЩБОЕЭЁЂЕУТЪИпЃЌФПЧАЮЂЩњЮяЗЂНЭЗЈвбГЩЮЊЭИУїжЪЫсдСЯжЦБИЕФжїСїЗНЗЈЁЃ

Ш§РрЗНЗЈНЕНтЭИУїжЪЫсЃЌУИЧаЗЈзюДѓГЬЖШБЃСєЗжзгЛЏбЇНсЙЙЃЌДйНјЕЭЗжзгСПЭИУїжЪЫсВњвЕЛЏЁЃЮЂЩњ ЮяЗЂНЭЗЈЬсШЁЕФЭИУїжЪЫсЗжзгСПЭЈГЃЮЊ 500-1000kDaЃЌЮЊЕУЕНЗжзгСПИќЕЭЕФаЁЗжзгКЭЙбОлЭИУїжЪЫсЃЌ ашвЊНјвЛВННЕНтЃЌФПЧАжївЊгаЮяРэЁЂЛЏбЇЁЂЩњЮяНЕНтШ§жжЗНЗЈЁЃЮяРэЁЂЛЏбЇНЕНтЗЈЫйТЪПьЃЌЕЋФбвд ОЋзМПижЦЃЌвзЕМжТЗжзгНсЙЙЙ§ЖШЖЯСбЁЃвдУИЧаЗЈЮЊДњБэЕФЩњЮяНЕНтЗЈЗДгІЬѕМўЮТКЭЃЌзюДѓГЬЖШБЃСє ЗжзгЛЏбЇНсЙЙЃЌЭЛЦЦЯШЧАЙбОлЭИУїжЪЫсжЦБИЕФРЇФбЃЌДйНјЭИУїжЪЫсдкзЂЩфЬюГфЁЂЛЄЗєЕШСьгђЕФЗЂеЙЁЃ

ЭИУїжЪЫсЩЯгЮЮЊдСЯЖЫЙЉгІЃЌЗжЮЊЮЂЩњЮяЗЂНЭЗЈКЭЖЏЮяЬсШЁЗЈЁЃЮЂЩњЮяЗЂНЭЗЈАќРЈОњжъЃЌвдМАгЩЦЯ ЬбЬЧЁЂНЭФИЗлМАЕААзыЫзщГЩЕФЗЂНЭХрбјЛљЃЛЖЏЮяЬсШЁЗЈдСЯАќРЈМІЙкЕШЖЏЮязщжЏЁЃЩЯгЮЙЉгІЩЬАќРЈ ЩНЖЋИЃШ№ДяЁЂБЬЕЯвНСЦЁЂHTL ЕШГЇЩЬЁЃ жагЮжЦБИвНСЦЁЂШеЛЏКЭЪГЦЗШ§ДѓМЖБ№ЕФЭИУїжЪЫсдСЯЁЃЙњФкЩњВњГЇЩЬАќРЈЛЊЮѕЩњЮяЁЂНЙЕуЩњЮяЁЂИЗ ЗсЩњЮяКЭАВЛЊЩњЮяЃЌЙњЭтГЇЩЬАќРЈАЎНЈЁЂЧПЩњЕШЁЃЫцЗжзгСППижЦМАНЛСЊММЪѕГЩЪьЃЌЭЗВПГЇЩЬгЏРћФм СІЭЙЯдЁЃ ЯТгЮЗжЮЊвНСЦЁЂУРШнЛЄРэКЭЪГЦЗЕШгІгУСьгђЁЃЯТгЮжеЖЫдЫгЊФЃЪНЗжЮЊЯпЩЯЯпЯТЃЌМАжБЯњКЭОЯњЃЌЩцМАвНдКЁЂ вНУРЛњЙЙЕШзЈвЕЧўЕРЁЃвНСЦжеЖЫЗНУцжївЊдЫгУгкеГЕЏМСЁЂЬюГфМСКЭЕЮблвКЁЃШеЛЏжеЖЫЗНУцЃЌжївЊдЫгУгкЙІ ФмадЛЄЗєЦЗЁЂвНгУЗѓСЯМАВЪзБЕШВњЦЗЁЃЪГЦЗжеЖЫЗНУцЃЌжївЊдЫгУгкБЃНЁЦЗСьгђЃЌЫц 2021 ФъЭИУїжЪЫсБЛХњ зМдЫгУгкЦеЭЈЪГЦЗСьгђЃЌЮДРДЪГЦЗСьгђВњЦЗЕФЗсИЛЖШгаЭћЬсИпЁЃ

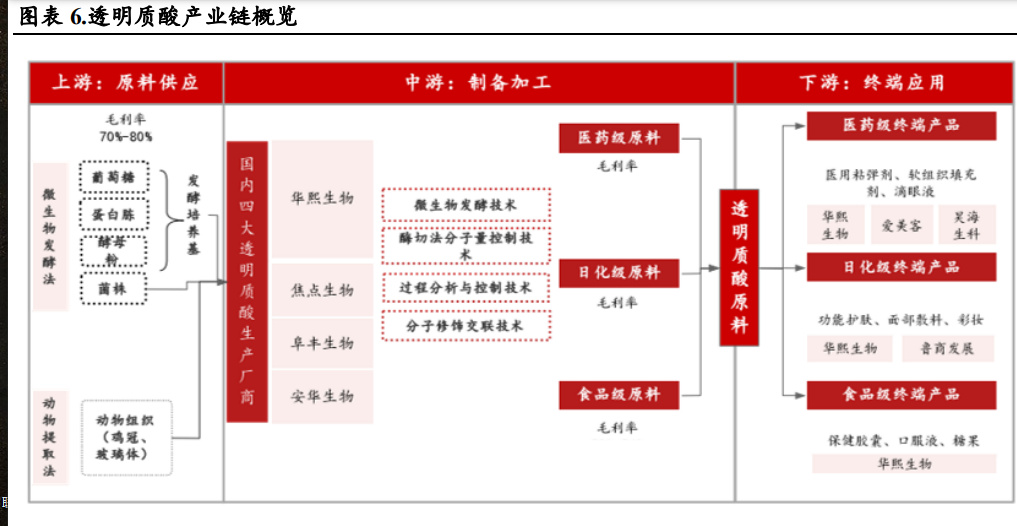

1.3 ЙњФкЭИУїжЪЫсаавЕЦ№ВННЯЭэЃЌдкУРЛЄСьгђПьЫйЗЂеЙ

ЙњФкЭИУїжЪЫсаавЕЦ№ВННЯЭэЃЌгІгУГЁОАВЛЖЯЭиеЙЁЃ20 ЪРМЭФЉЮвЙњЪЕЯжЮЂЩњЮяЗЂНЭЗЈжЦБИЭИУїжЪЫсЕФ ЭЛЦЦЃЌЭЦЖЏЭИУїжЪЫсЪЕЯжВњвЕЛЏЃЌжївЊгІгУгквНСЦСьгђЁЃ2008 ФъШ№Еф Q-Med МА 2009 ФъАЎУРПЭЕФвн УРЕШКЯЙцВњЦЗТНајЛёХњЃЌДјЖЏЭИУїжЪЫсЬюГфЪаГЁЕФаЫЦ№ЁЃ2013 ФъЦ№ЃЌЫГгІЙњФквНУРЪаГЁЕФПьЫйЗЂеЙЃЌ ЭИУїжЪЫсдкЬюГфСьгђЕФВњЦЗОиеѓВЛЖЯЗсИЛЃЌеМОнЬюГфЪаГЁжїСїЁЃ2021 ФъЮвЙњХњзМЭИУїжЪЫсЮЊаТЪГЦЗ дСЯЃЌНјвЛВНЭиПэЮвЙњЭИУїжЪЫсЕФжеЖЫгІгУГЁОАЁЃ

гХСМРэЛЏЬиадДјЖЏЭИУїжЪЫсдкЖрСьгђШЋУцЗЂеЙЁЃЭИУїжЪЫсОпгагХСМЕФБЃЫЎадЁЂШѓЛЌадКЭеГЕЏадЃЌВЂ ЧвдкШЫЬхФкОЭгаПЩЩњЮяНЕНтадМАЩњЮяЯрШнадЃЌвђДЫБЛЙуЗКдЫгУгквНСЦЃЈЙЧПЦЁЂблПЦЕШЃЉЁЂУРШнЃЈвН УРЁЂЙІаЇадЛЄЗєЦЗМАУРзБВњЦЗЕШЃЉКЭЪГЦЗЃЈБЃНЁЦЗЁЂЦеЭЈЪГЦЗЬэМгМАГшЮяЪГЦЗЕШЃЉСьгђЁЃ

2. Ш§ДѓвђЫиРћКУаавЕЃКашЧѓдіГЄЁЂВњФмРЉеХЁЂеўВпв§ЕМ

2.1 ЯТгЮашЧѓЃКвНУРЁЂвНСЦЁЂЛЏзБЦЗжЇГідіМгДЬМЄЭИУїжЪЫсжеЖЫЪаГЁЗЂеЙ

бежЕОМУ+РЯСфЛЏМгПьЃЌЮвЙњЭИУїжЪЫсЪаГЁЗЂеЙЛљДЁдіКёЁЃЫцЮвЙњОгУёШЫОљПЩжЇХфЪеШыЬсИпМАЩчЛсЙл ФюзЊБфЃЌХЎадЯћЗбепЖдУРШнашЧѓдіМгЕФЭЌЪБЃЌФаадЯћЗбепдкУРШнЪаГЁЕФЯћЗбСІПьЫйЬсЩ§ЃЌвНСЦУРШн ЯћЗбШКЬхНјвЛВНРЉеЙЁЃШЫПкРЯСфЛЏМгПьБГОАЯТЃЌблПЦЁЂЙЧПЦЕШгыШЫЬхЫЅРЯНєУмЯрЙиЕФвНСЦЪаГЁжеЖЫ ашЧѓвВГжајдіГЄЃЌжС 2022 ФъЮвЙњОгУёШЫОљвНСЦБЃНЁжЇГівбДяЕН 2120 дЊЁЃ

жївЊЯТгЮЪаГЁЙцФЃГжајРЉГфЃЌРћКУЭИУїжЪЫсНјвЛВНдіГЄЁЃОнАЌУНзЩбЏЪ§ОнЃЌжС 2021 ФъЮвЙњвНСЦ/вН УР/ЛЏзБЦЗЪаГЁЙцФЃЗжБ№ЮЊ 9630/2274/4553 вкдЊЁЃОнАЌУНзЩбЏдЄВтЃЌ2023 ФъЮвЙњвНСЦ/вНУР/ЛЏзБЦЗЪа ГЁЙцФЃПЩДя 14095/3115/5169 вкдЊЃЌНјвЛВНДЬМЄЭИУїжЪЫсашЧѓдіГЄЁЃ

2.2 ЩЯгЮдСЯЃКЪГЦЗМЖШеЛЏМЖеМБШНЯДѓЃЌжївЊГЇЩЬЛ§МЋРЉШнЧРеМЪаГЁ

ШЋЧђЭИУїжЪЫсЪаГЁНЯПьдіГЄЃЌЪГЦЗМЖКЭШеЛЏМЖеМБШНЯДѓЁЃОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЃЌ2021 ФъШЋЧђЭИУї жЪЫсдСЯЯњСПЮЊ 720 Жж/ФъЃЌЦфжавНвЉМЖ/ШеЛЏМЖ/ЪГЦЗМЖЗжБ№ЮЊ 28.8/309.6/381.6 ЖжЃЌеМБШЗжБ№ЮЊ 4%/43%/53%ЁЃОнИЅШєЫЙЬиЩГРћЮФдЄВтЃЌЫцЯТгЮашЧѓГжајРЉеХЃЌЭИУїжЪЫсдСЯЪаГЁЙцФЃдк 2026 ФъНЋ ДяЕН 1285.2 ЖжЃЌ2021ЁЋ2026 Фъ 5 ФъИДКЯдіЫй 12.29%ЁЃЦфжаЃЌдкЭИУїжЪЫсЪГЦЗгІгУзМШыеўВпЗХПЊЕФ БГОАЯТЃЌЪГЦЗМЖЭИУїжЪЫсдСЯгаЭћПьЫйдіГЄЃЌдЄМЦгк 2026 ФъДяЕН 809.7 ЖжЃЌЮхФъИДКЯдіЫй 16.2%ЁЃ ЭЗВПЦѓвЕгаЭћРЉГфвНвЉМЖдСЯЯњСПЃЌвдЛёЕУИпгЏРћМАгІЖдЯТгЮашЧѓдіГЄЃЌдЄМЦжС 2026 ФъвНвЉМЖЯњСП Дя 51.4 ЖжЃЌЮхФъИДКЯдіЫй 12.28%ЃЌгызмЬхЪаГЁдіЫйГжЦНЁЃШеЛЏМЖВЃФђЫсЪаГЁНЯЮЊБЅКЭЃЌЮДРДЯњСПЛљ БОБЃГжЮШЖЈЃЌдЄМЦ 2026 ФъЪаГЁЙцФЃЮЊ 424.1 ЖжЁЃ

ЩЯжагЮЭЗВПГЇЩЬЛ§МЋРЉВњДјЖЏЭИУїжЪЫсдСЯЪаГЁРЉШнЁЃЛЊЮѕЩњЮяЮЊШЋЧђЭИУїжЪЫсдСЯЕФСњЭЗЦѓвЕЃЌ жС 2021 ФъЃЌгыЙњФкНЙЕуЩњЮяЁЂИЗЗсЩњЮяЁЂАВЛЊЩњЮяеМОнШЋЧђЭИУїжЪЫсдСЯЪаГЁЕФЗнЖюдМ 75%ЁЃФПЧА ЫФДѓГЇЩЬе§Л§МЋВМОжаТВњФмЃЌвдгІЖдЯТгЮжеЖЫВњЦЗашЧѓИпеЧЁЃЛЊЮѕЩњЮя 300 Жж/ФъЕФРЉВњЯюФПвбгк 2022 Фъ 4 дТЭЖВњЃЌЭЖВњКѓЙЋЫОВњФмДяЕНУПФъ 770 ЖжЃЌдкдСЯСьгђЕФСњЭЗЕиЮЛНјвЛВНЮШЙЬЁЃНЙЕуЩњЮя дЄМЦНЋаТдівНвЉМЖЭИУїжЪЫсВњЯпЃЌЭЖВњКѓНЋМЋДѓРЉГфЮвЙњвНвЉМЖЭИУїжЪЫсВњФмЁЃ

2.3 еўВпЖЫЃКМрЙмЭъЩЦЃЌЦеЭЈЪГЦЗдСЯгІгУЗЖЮЇЗХПэДђПЊЭИУїжЪЫсаТдіГЄМЋ

ЙњМвеўВпв§ЕМЭИУїжЪЫсжеЖЫЪаГЁЙцЗЖЛЏЗЂеЙЁЃзд 2017 ФъЦ№ЃЌЙњМвТНајПЊеЙДђЛїЗЧЗЈвНСЦУРШнЕФзЈЯю ааЖЏЃЌДђЛїЮЅЗЈЮЅЙцЩњВњОгЊМАзпЫНзЂЩфгУЭИУїжЪЫсвНСЦЦїаЕЕФааЮЊЃЌЭЌЪБЖдЭИУїжЪЫсзЂЩфВњЦЗКЭ ЫЎЙтеыВњЦЗЩѓХњНјвЛВНЪеНєЃЌНјвЛВНЙцЗЖаавЕЩњВњОгЊЁЃвНУРзЂЩфСьгђМрЙмЧїбЯЃЌРћКУЬсЧАВМОжКЯ ЙцВњЦЗЕФЭЗВПГЇЩЬЁЃ2021 Фъ 1 дТЦ№ЭИУїжЪЫсдЪаэБЛгІгУжСЦеЭЈЪГЦЗСьгђжаЃЌЮЊЭИУїжЪЫсЗЂеЙПЊБйаТ РЖКЃЪаГЁЁЃеўВпЙцЗЖКЭМрЙмЭъЩЦРћКУЮвЙњЭИУїжЪЫсаавЕЮДРДГжајдіГЄЁЃ

3. ЖрСьгђШЋУцЗЂеЙЃЌИпЩјЭИТЪДјЖЏашЧѓИпді

3.1 ЫЎЙтеы+ЬюГфЙВжњЭИУїжЪЫсдквНСЦУРШнСьгђашЧѓИпді

вНУРЯТГСДђПЊЭИУїжЪЫсвНгУЗѓСЯЪаГЁдіГЄаТПеМфЁЃЖдБъгкШеЁЂКЋЁЂУРШ§ДѓГЩЪьвНУРЪаГЁЃЌЮвЙњвНУР ЯюФПЩјЭИТЪгаНЯДѓЬсЩ§ПеМфЁЃДгвНУРВМОжРДПДЃЌЮвЙњвНУРЯюФПжївЊВМОжгквЛЯпКЭаТвЛЯпГЧЪаЃЌ2019ЁЋ 2021 ФъКЯМЦеМБШГЌЦпГЩЃЌЭЌЪБЖўЯпГЧЪаеМБШГжајЬсЩ§ЃЌжС 2021 ФъгУЛЇеМБШЮЊ 18.3%ЁЃЮвЙњвНУРЯюФП ЧўЕРЯТГСДІгкЦ№ВННзЖЮЃЌЮДРДЭиеЙПеМфНЯДѓЁЃЫцзХвНУРЯюФПЯђЯТГСЪаГЁЕФТфЕиЃЌЭИУїжЪЫсвНгУЗѓСЯ ИќвзЪмЕНМлИёУєИаЖШИќИпЕФЖўЁЂШ§ЯпГЧЪаЯћЗбепЕФЧрэљЁЃ

ЭИУїжЪЫсОпБИЧПВЙЫЎМАЬюГфЫмаЮЕФаЇЙћЁЃЫцФъСфдіГЄЃЌШЫЬхФкЭИУїжЪЫсКЌСПж№НЅМѕЩйЃЌЛсГіЯжвђЦЄ ЗєБЃЫЎадЯТНЕЖјв§Ц№ЕФжхЮЦЕШЦЄЗєЮЪЬтЁЃЭЈЙ§ЭтдДзЂЩфЭИУїжЪЫсЗжзгЃЌФмЪЕЯжИпаЇБЃЪЊЛЄЗєЕФЙІаЇЃЌ ЭЌЪБжаДѓЗжзгВЃФђЫсОпБИСМКУЕФжЇГХЬюГфаЇЙћЃЌФПЧАвбГЩЮЊжїСїЕФШэзщжЏЬюГфВФСЯЁЃ

ЧсвНУРЪаГЁПьЫйЗЂеЙЃЌВЃФђЫсМАШтЖОЫиЙВЭЌЗЂеЙЁЃдкбежЕОМУМАдУМКжївхЕФДјЖЏЯТЃЌВЛашвЊЪжЪѕЕФ ЧсвНУРЪаГЁПьЫйЗЂеЙЃЌ АЎУРПЭеаЙЩЪщжаЪ§ОнЯдЪОЃЌ2020 ФъЧсвНУРЪаГЁЙцФЃвбДяЕН 770 вкдЊЃЌ2016ЁЋ 2020 Фъ 4 ФъИДКЯдіЫйЮЊ 25.54%ЁЃЫцЧсвНУРЪаГЁж№ВНРЉеХЃЌМлИёЕЭЁЂЛжИДПьЁЂЗчЯеЕЭЕФзЂЩфРрЯюФП гаЭћГжајЗХСПЁЃ

ЗжзгСПДѓаЁгыНЛСЊГЬЖШгАЯьВЃФђЫсеыМСгІгУЗНЯђЁЃАДВЃФђЫсЗжзгСПгыНЛСЊзДЬЌВЛЭЌЃЌЭИУїжЪЫсРрзЂ ЩфВњЦЗПЩЗжЮЊЫЎЙтеыгыЬюГфеыМСЁЃДѓЗжзгВЃФђЫсАќРЈЬьШЛДѓЗжзгВЃФђЫсЃЌвдМАгЩаЁЗжзгВЃФђЫсНЛСЊ ЖјГЩЕФДѓЗжзгВЃФђЫсЃЌгЩгкЦфгВЖШМА№ЄадИпЃЌВЛвзБЛШЫЬхЮќЪеЃЌвђДЫГЃБЛгУгкУцВПЬюГфЁЃаЁЗжзгВЃ ФђЫсНЛСЊЖШЕЭЃЌЧзЫЎадИпЧввзБЛШЫЬхЮќЪеЃЌБЛЙуЗКгУгкЫЎЙтеыСьгђЁЃ

3.1.1 ЫЎЙтеыЃКзЈбаЦЄЗєБЃЪЊаоИДЃЌСПМлЫЋгХЭЛЦЦаТдіГЄЕу

ЫЎЙтеывдаЁЗжзгВЃФђЫсЮЊжївЊГЩЗжЃЌСПМлЫЋгХДйЪаГЁЗЂеЙЁЃЫЎЙтеыЪЧНЋаЁЗжзгВЃФђЫсзЂШыЦЄЗєецЦЄ ВуЃЌЦ№ЕНБЃЪЊЁЂВЙЫЎвдМАИФЩЦЦЄЗєЗєжЪЕФаЇЙћЁЃзїЮЊзЂЩфРрвНУРШыУХМЖЯюФПЃЌЫЎЙтеыгЕгаМлИёБувЫЁЂ ВйзїМђЕЅЁЂИБзїгУЕЭЁЂВЛвзНсПщЕФгХЕуЁЃаЁЗжзгВЃФђЫсзЂШыЦЄЗєКѓЃЌвЛИідТзѓгвДњаЛЭъГЩЃЌвђДЫЫЎ ЙтеыаЇЙћГжајЪБМфвЛАуЮЌГждк 1-3 ИідТЁЃ

ЙњФкЫЎЙтеыВњЦЗЖрбљЃЌИДКЯЫЎЙтПьЫйЗХСПЁЃЙњФкЫЎЙтеыВњЦЗНЯЖрЃЌМлИёИВИЧУцЙуЃЌАќРЈ Q-MEDЁЂЗЦ ТхМЮЕШНјПкЙѓМлВњЦЗЃЌвВгаШѓАйбеЁЂХнХнеыЕШЙњВњЦНМлЦЗХЦЁЃЭЌЪБЮЊТњзуЯћЗбепЖрбљЛЏЕФашЧѓЃЌВЙ ЫЎ+ПЙЫЅ+ГЄаЇЕФИДКЯЫЎЙтВњЦЗЃЈЭИУїжЪЫс+НКдЕААзЛђЦфЫћЙІаЇГЩЗжЃЉПьЫйЭЦГіЃЌФПЧАЙњФкЪаГЁвб гаоБьНУРЁЂЗєШсУРЁЂрЫЬх 2.5 ЕШВњЦЗ ЁЃ

аТеўВпГіЬЈЃЌжњЭЦЫЎЙтеыЪаГЁЙцЗЖЗЂеЙЃЌРћКУЭЗВПвбЛёжЄВњЦЗЁЃЙњМввЉМрОжгк 3 дТ 30 ШеаоЖЉЁЖвНСЦ ЦїаЕЗжРрФПТМЁЗЃЌвЊЧѓЁАЫЎЙтеыЁБашАД III РрвНСЦЦїаЕМрЙмЃЌФПЧАЮвЙњНі 6 ПюЫЎЙтеыВњЦЗГжгаЂѓРржЄЃЌ ЗжБ№ЮЊЛЊЮѕЩњЮяЕФШѓжТЭоЭоеыЃЌАЎУРПЭЕФЁАрЫЬхЁБЯЕСаКЭшЛюХнХнеыЃЌШ№Еф Q-Med ЕФШ№РЖЮЈЌvЃЌЫЋУР ЕФЗєШсУРЃЌвдМАНѕВЈЩњЮяЕФоБьНУРЁЃЪаГЁЩЯЦфгрВњЦЗФПЧАжЛгазБзжКХХњЮФЃЌЖјаЕзжКХЂѓРржЄЩѓХњжм ЦкашвЊдМ 20-33 ИідТЃЌбЯМрЙмЯТЬсИпСЫаавЕНјШыУХМїЃЌГіЧхВЛКЯЙцВњЦЗЃЌРћКУЭЗВПвбЛёжЄВњЦЗЁЃ

3.1.2 ВЃФђЫсЬюГфЃКзЈбаУцВПИФЩЦЃЌгІгУГЁОАНјвЛВНРЉДѓ

ЧПжЇГХСІМАИпЦеЪЪаджЇГХВЃФђЫсЬюГфЪаГЁПьЫйдіГЄЁЃЭЈЙ§ШЫЙЄзЂЩфВЃФђЫсНјШыецЦЄёожхАМЯнВПЮЛЃЌ ПЩвджБНгДяЕНаоИДЭтаЮЁЂИФЩЦТжРЊЕФаЇЙћЃЌВЂНшгЩВЃФђЫсЕФеГЕЏадКЭЫмаЮЙІФмЃЌЭЌЪБЪЕЯжЯћГ§жхЮЦ вдМАаоЪЮУцВПЕФаЇЙћЁЃ

ЗжзгСПДѓаЁгАЯьВЃФђЫсЬюГфМСгІгУВПЮЛЁЃВЃФђЫсЬюГфзЂЩфВњЦЗвджаДѓЗжзгВЃФђЫсЮЊжївЊГЩЗжЃЌВЛЭЌ ВЃФђЫсЗжзгзїгУВПЮЛгызїгУаЇЙћИїгаВЛЭЌЁЃДѓЗжзгВЃФђЫсЭЈГЃгУгкЖюВПЁЂУММфЮЦЁЂЬЋбєбЈЁЂБЧВПЁЂ УМЙЕШашвЊЫмаЮЛђЩюЖШЬюГфЕФВПЮЛЃЌзЂЩфЩюЖШЮЊЙЧФЄЩЯВуЛђ SMAS НюФЄВуЃЛЖјгуЮВЮЦЁЂРсЙЕЁЂУцМеЁЂ ЖњДЙЁЂЗсДНвдМАШЋУцВПЦНЦЬКЭЬсЩ§дђашвЊНЋжаЗжзгВЃФђЫсзЂЩфжСецЦЄЩюВуЁЂЦЄЯТЧГВуЁЃ ДЫЭтЃЌИљОнНЛСЊЛЏзДЬЌЕФВЛЭЌЃЌЭИУїжЪЫсЬюГфМСГЃвдЁАЕЅЯрЁБКЭЁАЫЋЯрЁБНјааЗжРрЁЃЕЅЯрВЃФђЫсГЩЗжЮЊ НЛСЊВЃФђЫсЗжзгЃЌЮЊЮоПХСЃЕФФ§НКзДЃЌжЪЕиОљвЛЫГЛЌЃЛЫЋЯрВЃФђЫсВњЦЗЭЈГЃНЋНЛСЊгыЗЧНЛСЊЕФВЃФђ ЫсЛьКЯдквЛЦ№ЃЌГЪЯжПХСЃаќИЁЕФФ§НКзДЃЌзЂЩфШыЦЄЗєКѓИќвзБЛЗжНтЁЃВЛЭЌЕФРэЛЏБэЯжЪЙЕУЦфгІгУГЁ ОАгаЫљЧјЗжЃЌЕЅЯрВЃФђЫсгЩгкВЛРЉЩЂвЦЮЛЃЌЪЪгУгкЫмаЮЃЌР§ШчБЧзгЁЂЯТАЭЕШТжРЊЫмаЮЃЌвВПЩвдгУРД ЬюГфЩюВужхЮЦЃЛЫЋЯрВЃФђЫсИќЪЪКЯДНВПЁЂРсЙЕЕШБэЧГЕФЬюГфГ§жхЁЃ

ФПЧАЙњФкВЃФђЫсЪаГЁВњЦЗНЯЮЊЖрбљЁЃЙњФкВЃФђЫсзЂЩфВњЦЗжжРрЗсИЛЃЌгІгУГЁОАДгУцВПжСОБВПЪЕЯжШЋ ИВИЧЃЌжївЊВњЦЗАќРЈЧЧбХЕЧЁЂвСЭёЕШНјПкВњЦЗЃЛШѓАйбеЁЂКЃоБЕШЙњУёВЃФђЫсВњЦЗЃЛвдМАжїДђОБЮЦЬю ГфЕФрЫЬхЕШЁЃгЩгкВњЦЗМфЕФжїДђЙІаЇгыЦЗХЦгаНЯДѓВювьЃЌЙњФкВЃФђЫсЬюГфВњЦЗМлИёЧјМфНЯДѓЃЌИВИЧ 500-20000 дЊ/ml МлИёЗЖЮЇЁЃ

3.1.3 дйЩњеыМСЪаГЁЗЂеЙЭЌВНДйНјВЃФђЫсеыМСЪаГЁЗЂеЙ

дйЩњеыМСЪаГЁдіГЄЭЌВНДйНјВЃФђЫсеыМСЪаГЁЗЂеЙЁЃдйЩњеыМСПЩЗжЮЊЙЧадВФСЯКЭ PLLA ВФСЯЃЈзѓа§Шщ ЫсЮЂЧђЃЉСНжжРраЭЁЃPLLA ВФСЯКЭЙЧадВФСЯЭЈЙ§геЕМУтвпЗДгІЃЌПЩвдДЬМЄЯИАћНКдЕААзЕФдйЩњЃЌЧв СНжжВФСЯдкШЫЬхФкДњаЛЛКТ§ЃЌФмДяЕНГЄаЇПЙЫЅЁЂЫмаЮЕФаЇЙћЁЃЭЌЪБетСНжжВФСЯЖМПЩвдгыЭИУїжЪЫсЛь КЯЃЌДяЕНМАЪБЦ№аЇЃЌГЄЦкЮЌГжЕФздШЛУРШнаЇЙћЃЌДгЖјИФЩЦДЋЭГВЃФђЫсзЂЩфВњЦЗГжајЪБМфНЯЖЬЕФЮЪЬтЁЃ

3.1.4 ЭЗВПЙЋЫОЛ§МЋбаОПЃЌЭЦНјВЃФђЫсЪаГЁЖрбљЛЏЗБШй

ЭЗВПГЇЩЬМгНєШќЕРВМОжЃЌдкбаВњЦЗДЂБИЗсИЛЁЃАЎУРПЭЁЂЛЊЮѕЩњЮяЁЂъЛКЃЩњПЦЁЂQMEDЁЂLG ЕШЙЋЫОЛ§ МЋНјааВњЦЗбаЗЂЃЌвдзЅзЁВЃФђЫсЪаГЁГжајЗЂеЙЛњгіЁЃФПЧААЎУРПЭЙВМЦ 8 ПюбаЗЂВњЦЗЃЌЦфжа 1 ПюДІгк зЂВсМьбщНзЖЮЃЌ4 ПюДІгкСйДВЪдбщНзЖЮЁЃЛЊЮѕЩњЮяДгдСЯЖЫМАжеЖЫСьгђЖдЭИУїжЪЫсНјаабаЗЂЃЌФПЧА ЙЋЫОдСЯгыКЯГЩЩњЮябаЗЂЯюФП 104 ЯюЃЌвЉаЕЯюФПбаЗЂ 63 ЯюЁЃъЛКЃЩњПЦЕкЫФДњВЃФђЫсзЂЩфВњЦЗДІгкСй ДВНзЖЮЃЌЮДРДгаЭћМЬајЙЎЙЬЙЋЫОдкЙњВњВЃФђЫсвНУРСьгђЕФСьЯШЕиЮЛЁЃ

3.1.5 ЮДРДВтЫуЃКдЄМЦ 2025 ФъЩјЭИТЪдіжС 2.28%ЃЌЭИУїжЪЫсзЂЩфЪаГЁЙцФЃДя 466 вкдЊ

ЫцОгУёШЫОљПЩжЇХфЪеШыЕФЬсИпгыЧсвНУРашЧѓРЉДѓЃЌВЃФђЫсзЂЩфЕФЕЭУХМїадЃЌгаЭћГЩЮЊбежЕОМУЯТВЃ ФђЫсЪаГЁЗЂеЙЕФФкдкЭЦЪжЁЃДЫЭтЃЌВЃФђЫсеыМСЕФНЯЙуМлИёПчЖШКЭЙуЗКЕФгІгУГЁОАЃЌвВРћКУИпжаЕЭЖЫ ВЃФђЫсзЂЩфеыМСЪаГЁЙВЭЌЗЂеЙЁЃОнЮвУЧВтЫуЃЌЮвЙњ 2025 ФъЭИУїжЪЫсзЂЩфЪаГЁЙцФЃДя 466 вкдЊЃЌЩјЭИ ТЪгЩ 2021 Фъ 1.28%ЬсЩ§жС 2025 Фъ 2.28%ЁЃ

ВтЫуВНжшЃК 1 ЃЉ Жд вН УР Яћ Зб ШЫ Ъ§ Нј аа дЄ МЦ ЁЃ Он OECD ЕФ дЄ Вт ЃЌ 2022 ЁЋ 2025 Фъ Юв Йњ зм ШЫ Пк Зж Б№ ЮЊ 144847/145213/145525/145791 ЭђШЫЁЃгЩРњЪЗЪ§ОнПЩвдЗЂЯжЩјЭИТЪУПФъдіМг 0.2%зѓгвЃЌвђДЫЮвУЧМйЩш 2022~2025 ФъвНУРЩјЭИТЪУПФъдіМг 0.02pct/0.28pct/0.34pct/0.36pctЁЃИљОнЁАвНУРЪаГЁЯћЗбеп=ЮвЙњзмШЫ Пк*ЩјЭИТЪЁБПЩЕУ 2022ЁЋ2025 ФъЮвЙњвНУРЪаГЁЯћЗбепЙцФЃЗжБ№ЮЊ 1888/2299/2799/3329 ЭђШЫЁЃ

2ЃЉЖдвНУРЯћЗбепШЫОљЭИУїжЪЫсЯћЗбН№ЖюНјаадЄМЦЁЃИљОнОозгЩњЮяеаЙЩЫЕУїЪщЃЌ2021 ФъЭИУїжЪЫсзЂ ЩфЪаГЁЙцФЃЮЊ 217 вкдЊЃЌНсКЯЪаГЁЙцФЃКЭвНУРЯћЗбШЫЪ§ЃЌПЩЕУГі 2021 ФъЦНОљУПЮЛвНУРЯћЗбепЕФЭИУї жЪЫсзЂЩфЯћЗбН№ЖюЮЊ 1197 дЊЁЃПМТЧЕНаавЕВњЦЗЮДРДЖрдЊЛЏЧїЪЦЃЌЯћЗбЦЕДЮЬсЩ§ЃЌЮвУЧМйЩш 2022ЁЋ 2025 ФъЦНОљУПЮЛвНУРЯћЗбепЕФЭИУїжЪЫсзЂЩфЯћЗбН№ЖюЕФФъдіГЄТЪЮЊ 4%ЃЌвђДЫПЩвдЕУГі 2022ЁЋ2025 ФъШЫОљЭИУїжЪЫсзЂЩфЯћЗбЕФН№ЖюЗжБ№ЮЊ 1245/1295/1346/1400 дЊЁЃ

3ЃЉЭЈЙ§вНУРЯћЗбШЫЪ§*ЕЅМлЕУЕНЪаГЁЙцФЃдЄМЦЁЃИљОнЁАЭИУїжЪЫсзЂЩфЪаГЁЙцФЃ=вНУРЪаГЁЯћЗбеп*ЦНОљ УПЮЛвНУРЯћЗбепЕФЭИУїжЪЫсзЂЩфЯћЗбН№ЖюЁБЃЌНсКЯЮвУЧЩЯУцЕФдЄВтЃЌПЩвдЕУЕН 2022ЁЋ2025 ФъЭИУїжЪ ЫсзЂЩфЪаГЁЙцФЃЗжБ№ЮЊ 235/298/377/466 вкдЊЃЌЭЌБШдіГЄТЪЗжБ№ЮЊ 8.30%/26.66%/26.60%/23.69%ЁЃ

3.2 вНгУЗѓСЯЃКЧсвНУРСїаа+вНУРЯТГСДјЖЏвНгУЗѓСЯашЧѓЃЌРћКУЭИУїжЪЫсЗЂеЙ

вНгУЗѓСЯАВШЋадИпЃЌЮЊЩЫПкЬсЙЉгњКЯЛЗОГЁЃвНгУЗѓСЯБЛгУгквНСЦЪжЪѕЁЂЫ№ЩЫЁЂТ§адЪЊеюКЭЙ§УєКѓЕФ ЦЄЗєаоЛЄЃЌвЊЧѓЙ§УєадЕЭЁЂАВШЋадИпКЭГЩЗжМђЕЅЁЃДгВњЦЗаЮЬЌПДЃЌвНгУЗѓСЯАќРЈЬљЦЌЪНУцФЄКЭФ§НКЁЂ ХчЮэЕШЁЃ бежЕОМУЧ§ЖЏЧсвНУРЯюФПЗЂеЙЃЌЪѕКѓаоИДЕФИеадашЧѓРЖЏвНгУЗѓСЯЪаГЁПьЫйЗЂеЙЁЃЪмбежЕОМУгыдУ МКЯћЗбЕФгАЯьЃЌДѓжкЖдвНУРЯюФПЕФНгЪмЖШВЛЖЯЬсЩ§ЁЃЧсвНУРЪмвцгкИпАВШЋадКЭадМлБШЃЌНќФъРДИпЫй діГЄЃЌ2016-2020 ФъИДКЯдіЫйДя 25.54%ЁЃЪЙгУвНгУЗѓСЯФмЛКНтЧсвНУРЪѕКѓВњЩњЕФДДПкЁЂКьбЊЫПЁЂ№ў бїЕШВЛСМЗДгІЃЌЁАЧсвНУР+вНгУЗѓСЯЁБЕФзщКЯаЭЯћЗбжЇГХвНгУЗѓСЯЪаГЁЗЂеЙЁЃЭЌЪБвНгУЗѓСЯПЩгУгкЛК НтЦЄЗєУєИаЮЪЬтЃЌЫцЮвЙњЦЄЗєЙ§УєШЫШКдіЖрЃЌЖдвНгУЗѓСЯЕФашЧѓПьЫйЬсЩ§ЁЃОнОозгЩњЮяеаЙЩЪщзЪСЯ ЯдЪОЃЌ2021 ФъЮвЙњвНгУЗѓСЯЪаГЁДя 259 вкдЊЃЌ2017ЁЋ2021 Фъ 4 ФъИДКЯдіЫйДя 40.22%ЁЃ

ОКељИёОжЗжЩЂЃЌЗѓЖћМбЪаеМТЪСьЯШЁЃЮвЙњвНгУЗѓСЯЪаГЁвдЙњФкЦЗХЦЮЊжїЃЌОКељИёОжЗжЩЂЃЌ2021 Фъ CR4 ЮЊ 24.5%ЁЃвдЭИУїжЪЫсЮЊКЫаФГЩЗжЕФЗѓЖћМбЭЈЙ§ТЪЯШЯђЯћЗбепв§ШывНгУЗѓСЯИХФюЃЌЛёЕУ 10.1% ЪаГЁЗнЖюЁЃ

ЁАаЕзжКХЁББГЪщжЇГХВњЦЗвчМлЃЌЖРЬиРэЛЏадФмгаЭћГжајРЖЏИпашЧѓЁЃИпЛёжЄБГОАЯТЃЌвНгУЗѓЬљМлИёИп гкЦеЭЈУцФЄЃЌЮЊЦЗХЦДјРДИпВњЦЗвчМлЁЃЕУвцгкЭИУїжЪЫсГЩЪьЕФжЦБИММЪѕЃЌЭИУїжЪЫсРрвНгУЗѓСЯЕЅЦЌ МлИёЦеБщдк 20-30 дЊЃЌЕЭгкНКдЕААзРрвНгУЗѓСЯЃЌРћгкдкЯћЗбепМлИёУєИаЕФБГОАЯТПьЫйЗХСПЁЃЭИУї жЪЫсЕФЧПВЙЫЎадЁЂЕЭжТУєадКЭИпЪЪХфадЃЌЪЙЦфЪмжкИќЙуЃЌгІгУГЁОАЗсИЛЁЃ

3.3 ЙІаЇадЛЄЗєЦЗЃКМЁЗєЮЪЬтдіМг+ЯћЗбЙлФюзЊБфжњЭЦЭИУїжЪЫсЩјЭИТЪЬсЩ§

ЙІаЇадЛЄЗєЦЗГЩЗжЮТКЭЃЌХфЗНОЋМђЃЌЭЈЙ§ЦЄЗєВЁЗЂВЁЛњжЦНтОіЦЄЗєЮЪЬтЁЃЗжЙІаЇПДЃЌИљОнЛюадГЩЗж ВЛЭЌЃЈШчЭИУїжЪЫсЁЂбЬѕЃАЗЁЂЛ§бЉВнЕШЛюадГЩЗжЃЉЃЌПЩЗжЮЊУРАзЁЂПЙЫЅЁЂВЙЫЎЕШЙІаЇЃЛЗжВњЦЗаЮЬЌ РДПДЃЌАќРЈЫЎШщЫЊЁЂОЋЛЊЁЂХчЮэЕШВњЦЗЁЃЮвЙњЙІаЇадЛЄЗєЦЗжївЊеыЖдУєИаМЁаоИДКЭгааЇВЙЫЎБЃЪЊЃЌ ДгГЩЗжПДЃЌЭИУїжЪЫсЪЧЙІаЇадЛЄЗєЦЗжаЪзвЊЕФКЫаФГЩЗжЁЃ

ЭИУїжЪЫсЕФИпЪЪХфЖШКЭЧПадФмЃЌЮДРДЩјЭИТЪгаЭћГжајЬсЩ§ЁЃЕУвцгкЮЂЩњЮяЗЂНЭЗЈЕФЙуЗКгІгУКЭНЛСЊ ММЪѕЕФГЩЪьЃЌЭИУїжЪЫсЩњВњГЩБОДѓЗљНЕЕЭЁЃЭИУїжЪЫсЕФИпЪЪХфадКЭЧПВЙЫЎЙІФмРћгкДђдьЁАЭИУїжЪЫс+ЁБ ЕФИДКЯаЭЛЄЗєВњЦЗЃЌгыЦфЫћЙІаЇГЩЗжЃЈШчЃКНКдЕААзЁЂбЬѕЃАЗЕШЃЉИДКЯЪЙгУЃЌФмЖрЮЌЖШИФЩЦЦЄЗєЮЪ ЬтЁЃВЛЭЌЗжзгСПЕФЭИУїжЪЫсПЩвдЕНДяВЛЭЌЕФМЁЗєВуДЮЃЌвђДЫЖдВЛЭЌЗжзгСПЭИУїжЪЫсЕФИДХфЃЌПЩНјвЛ ВНгХЛЏЭИУїжЪЫсБЃЪЊаоИДЙІФмЃЌЪЕЯжДгИљдДИФЩЦМЁЗєЦСеЯЁЃ гЩгкБЃЪЊадФмЧПДѓЃЌОнОозгЩњЮяеаЙЩЪщзЪСЯЯдЪОЃЌ2021 ФъЭИУїжЪЫсЙІаЇадЛЄЗєЦЗЪаГЁЙцФЃДя 78 вк дЊЃЌеМЙІаЇадЛЄЗєЦЗЪаГЁЗнЖюЕФ 25.32%ЃЌ еЙЯжГіЭИУїжЪЫсдкЙІаЇадЛЄЗєЦЗЪаГЁЕФЧПЪЦОКељСІЁЃ

ЙњЭтЦЗХЦЭИУїжЪЫсЙІаЇадЛЄЗєЦЗВМОжЗсИЛЃЌЦ№ЕНИХФюв§ШыЁЂНЬг§ЯћЗбепЕФзїгУЁЃЙњМЪЦЗХЦХЗРГбХЛљ гкЧПбаЗЂЙІЕзЃЌЪЕЯжЭИУїжЪЫс+ЦфЫќЙІаЇГЩЗжЕФПЦбЇИДХфЃЌДђдьСЫЭИУїжЪЫсАВЦПдвКЁЂзЯьйЖЗблЫЊЕШ УїаЧЕЅЦЗЁЃЙњМЪвЉзБЦЗХЦоБзЫКЭбХбњжїДђУєИаМЁаоИДЃЌКИЧЭИУїжЪЫсРрОЋЛЊКЭУцЫЊЕШВњЦЗЁЃдкКЃЭт ЦЗХЦЕФаћДЋЯТЃЌЯћЗбепЖдЭИУїжЪЫсБЃЪЊЁЂЮЌЮШЕФЙІФмж№НЅШЯПЩЃЌвВЮЊЙњФкЦЗХЦВМОжЭИУїжЪЫсЙІаЇад ЛЄЗєШќЕРЕьЖЈЛљДЁЁЃ

ЙњФкЭЗВПЦѓвЕНјОќЭИУїжЪЫсРрЙІаЇадЛЄЗєЦЗШќЕРЁЃЭИУїжЪЫсСњЭЗЦѓвЕЛЊЮѕЩњЮяВювьЛЏВМОжЫФДѓЦЗХЦЃЌ ШѓАйбеЁЂПфЕЯЁЂBM МЁЛюЁЂУзнэЖћвРЭаИїздКЫаФММЪѕЃЌЙВДђдьСЫ 8 ДѓЕЅЦЗЃЌЭЦЖЏЫФДѓЦЗХЦПьЫйЗХСПЃЌ 2021 ФъгЊЪеОљЪЕЯжГЌ 100%ЕФЭЌБШдіГЄЁЃТГЩЬЗЂеЙЦьЯТСНДѓЦЗХЦвУСЋКЭшЈЖћВЉЪПвРЭаИЃШ№ДяЭИУїжЪ ЫсММЪѕЃЌМгЧПЖдЁАВЃФђЫс+ЁБВњЦЗЕФбаЗЂЃЌЦЗХЦаЮЯѓПьЫйЬсЩ§ЁЃ

ЙњФкЯћЗбЙлФюзЊБфЃЌЮЊЙњВњЦЗХЦДјРДаТЛњгіЁЃИљОн CBNData гыХЗРГбХжаЙњЗЂВМЕФЁЖКѓвпЧщЪБДњРэад ЛЄЗєАзЦЄЪщЁЗЃЌГЌвЛАыЕФЯћЗбепИќЙизЂВњЦЗАВШЋадЁЂЙІаЇМАГЩЗжЃЌЦЗХЦжЊУћЖШЖдЯћЗбепЙКТђОіВпЕФ гАЯьНЕЕЭЃЌРћгкЙњВњЦЗХЦвдИпЙІаЇКЭИпадФмЦЦШІЁЃЫГгІаТЛњгіЃЌЙњВњЦЗХЦе§Л§МЋЭъЩЦШЋЧўЕРВМОжЃЌ МгДѓгЊЯњЧПЖШЃЌЬсЩ§ЦЗХЦаЮЯѓЁЃ ЯћЗбепШЯжЊЧПЛЏ+ФабеОМУ+ЪаГЁВЮгыепгПШыЃЌЭЦЖЏЮвЙњЙІаЇадЛЄЗєЦЗЪаГЁПьЫйдіГЄЃЌЙњВњЦЗХЦеМБШ гаЭћГжајЬсЩ§ЁЃЯћЗбЙлФюзЊБфЕФЛњгіМАЦЗХЦаЮЯѓНЈЩшЭЦЖЏЙњВњЙІаЇаЭЛЄЗєЦЗХЦЗЂеЙЁЃЭЌЪБФаадЯћЗб епЛЄЗєШКЬхПьЫйдіГЄЃЌАЌУНзЩбЏЪ§ОнЯдЪОЃЌжС 2021 ФъФаадЛЄЗєЦЗЪаГЁЙцФЃвбДя 99 вкдЊЃЌ2016ЁЋ2021 Фъ 5 ФъИДКЯдіЫйДя 17.08%ЃЌЮЊЮвЙњЙІаЇаЭЛЄЗєЦЗЪаГЁЗЂеЙзЂШыаТЖЏСІЁЃГ§ЙњгаРЯЦЗХЦМгЧПВМОжЙІаЇ адЛЄЗєШќЕРЭтЃЌаТаЫЦЗХЦвВВЛЖЯШыОжЃЌТњзуЯћЗбепВювьЛЏЕФЙІаЇашЧѓЁЃ

3.4 УРзБЃКУєИаМЁВЪзБЧїЪЦЭиеЙЭИУїжЪЫсаТгІгУ

ЭИУїжЪЫсБЃЫЎадФмЧПДѓЃЌЪЪгкгыВЪзБНјааИДХфЃЌЦ№ЕНзЬШѓЁЂЮШЖЈЕФЙІаЇЁЃЭИУїжЪЫсдкЦеЭЈШеЛЏЦЗЕФ гІгУКИЧУРзБЕШЦЗРрЁЃВЪзБЕФжЌШмадЛЗОГШнвздьГЩЦЄЗєИЩдяЃЌЧввзНсПщЛђГСЕэЃЌЭИУїжЪЫсЕФБЃЫЎад ФмПЩдкдіЧПВЪзБзЬШѓЕФЭЌЪБЃЌдіЧПЦфЮШЖЈадЃЌЪЙЦфИќЪЪвЫгкГЄЦкДцЗХЁЃ

ЙизЂУєИаМЁШЫШКЕФВЪзБЛђЮЊЭИУїжЪЫсЕФаТЭЛЦЦПкЁЃЫцЮвЙњУєИаМЁШЫШКЩЯЩ§ЃЌЖдАВШЋЮТКЭЕФВЪзБВњЦЗ ашЧѓЩЯЩ§ЁЃУєИаМЁШЫШКВњЦЗеГЖШИпЃЌМлИёУєИаЖШЕЭЃЌЦЋКУбЁдёЁАбјЗєЗлЕзЁБЁЂЁАгаЛњжВЮяблгАЁБЕШЭЛГі ЬьШЛадКЭЙІаЇадЕФВЪзБВњЦЗЁЃРћгУЭИУїжЪЫсЕФВЙЫЎБЃЪЊМАПЙбзжЂЙІаЇЃЌЬэМггкВЪзБВњЦЗжаПЩЛКНтУє ИаМЁЩЯзБЪБЦЄЗєвзЦ№ЦЄЁЂ№ўбїЕФЮЪЬтЃЌЮДРДгаЭћГЩЮЊЭИУїжЪЫсЕФаТЭЛЦЦПкЁЃ

3.5 ЪГЦЗКЭвНСЦЃКЙЧПЦ+блПЦЙВЭЦвНСЦСьгђЗЂеЙЃЌЪГЦЗЛђГЩаТРЖКЃ

ЯТгЮашЧѓДЬМЄЭИУїжЪЫсвНСЦСьгђПьЫйЗЂеЙЁЃЭИУїжЪЫсЪмвцгкСМКУЕФРэЛЏЬиадЃЌБЛЙуЗКгУгкЙЧПЦЁЂбл ПЦЕШСьгђЕФИїРрЩњЮявНгУВФСЯжаЁЃдкЙњФквјЗЂОМУБГОАЯТЃЌЙЧЙиНкбзМААзФкеЯЕШМВВЁЕФЛМВЁШЫЪ§ді ЖрЃЌДјЖЏЖдЭИУїжЪЫсРрвНгУВФСЯашЧѓИпдіЁЃЭЌЪБЯжДњШЫШКблОІГЄЦкБЉТЖгкЕчФдЁЂЪжЛњЕШРЖЙтЛЗОГжаЃЌ ЕМжТИЩблжЂЛМепШЫШКеМБШж№НЅдіЖрЃЌЖдЭИУїжЪЫсШЫЙЄРсвКашЧѓИпеЧЃЌНижЙ 2021 ФъЭИУїжЪЫсШЫЙЄРсвК ЪаГЁЙцФЃвбДя 16.4 вкдЊЃЌГЩЮЊЭИУїжЪЫсдквНСЦСьгђЕФСэвЛдіГЄЕуЁЃ

БЃНЁвтЪЖМАаТеўВпГіЬЈЃЌжњЭЦЭИУїжЪЫсдкЪГЦЗСьгђПьЫйВМОжЁЃ2021 Фъ 1 дТ 7 ШеЙњМвЮРНЁЮЏХњзМЭИУї жЪЫсФЦдкЦеЭЈЪГЦЗжаЪЙгУЃЌЮЊЮвЙњЭИУїжЪЫсдкЪГЦЗСьгђЕФЩЬвЕЛЏдЫгУДјРДаТЛњгіЁЃЪмвпЧщМАРЯСфЛЏ гАЯьЃЌШЫУЧЕФБЃНЁвтЪЖМгЧПЃЌЖдЙІФмадЪГЦЗЃЈШчЃКПкЗўУРШнВњЦЗЁЂПкЗўБЃНЁЪГЦЗЃЉашЧѓЭњЪЂЃЌжЧба зЩбЏЪ§ОнЯдЪОЃЌ2021 ФъЙІФмадЪГЦЗЪаГЁЙцФЃвбДя 1961 вкдЊЁЃФПЧАЙњФквбгЕгаЫЎМЁШЊЁЂКкСуЁЂЬьзЫ гёзСЕШЁАЭИУїжЪЫс+ЁБЕФЙІФмадЪГЦЗЦЗХЦЭЦГіЁЃ

4.аавЕЗЂеЙЧїЪЦЯТЕФгХжЪБъЕФ

4.1 ЛЊЮѕЩњЮяЁЂъЛКЃЩњПЦЁЂТГЩЬЗЂеЙЫФДѓГЇЩЬвЕЮёаЮГЩВювь

ЛЊЮѕЩњЮяЃКЫФТжЧ§ЖЏЃЌШЋВњвЕСДВМОжЁЃЛЊЮѕЩњЮяЪЧШЋЧђВЃФђЫсЩњВњСњЭЗЃЌеЦЮеЮЂЩњЮяЗЂНЭКЭНЛСЊММ ЪѕСНДѓКЫаФММЪѕЃЌгЕга 770 ЖжВЃФђЫсФъВњФмЁЃдкдСЯЖЫжЇГХЯТЃЌЙЋЫОНЈСЂСЫМЏбаЗЂЁЂЩњВњКЭЯњЪлгк вЛЬхЕФвНСЦЁЂвНУРЁЂЙІаЇадЛЄЗєЦЗвдМАЙІаЇадЪГЦЗЕФШЋВњвЕСДВМОжЁЃЙІаЇадЛЄЗєЦЗЗНУцЃЌгЕгаШѓАй беЁЂПфЕЯЁЂУзнэЖћЁЂBM МЁЛюЫФДѓЦЗХЦЃЌдкЙІаЇадЛЄЗєЦЗСьгђОпгаИпЦЗХЦСІЃЛвНУРЗНУцгЕгаШѓАйбеЁЂ ШѓжТСНДѓЦЗХЦЃЛЭЌЪБЫГгІеўВпаТЗчЃЌЧАеАадВМОжЙІаЇадЪГЦЗСьгђЃЌФПЧАгЕгаЫЎМЁШЊЁЂКкСуЕШЦЗХЦЁЃ ъЛКЃЩњПЦЃКвНбЇБГОАХЈКёЃЌЮЊЭИУїжЪЫсвНСЦРржеЖЫВњЦЗСњЭЗЁЃъЛКЃЩњПЦзХСІДђдьблПЦ+вНУРЫЋдіГЄЧњ ЯпЃЌЦфжаЙЋЫОдкблПЦСьгђБэЯжЧПЪЦЃЌблПЦеГЕЏМСВњЦЗдкжаЙњеМОнНќвЛАыЪаГЁЗнЖюЃЛЙЋЫОвНУРВњЦЗжї ДђИпадМлБШЃЌФПЧАгЕгаКЃїШЁЂКЃоБКЭцЏРМШ§ДѓЙњУёВЃФђЫсвНУРзЂЩфВњЦЗЁЃ ТГЩЬЗЂеЙЃКЫЋТжЧ§ЖЏЙЋЫОЗЂеЙЃЌЛЄЗєЦЗХЦПьЫйГЩГЄЁЃТГЩЬЗЂеЙдкдЗПЕиВњвЕЮёЮШВНЗЂеЙЕФЭЌЪБЃЌНс КЯВЃФђЫсжЦБИгХЪЦГЩЙІЯђЩњЮявНвЉзЊаЭЃЌФПЧАвбаЮГЩЗПЕиВњ+ЩњЮявНвЉЫЋТжЧ§ЖЏЁЃдкЙІаЇадЛЄЗєЦЗСь гђЃЌЙЋЫОгЕгашЈЖћВЉЪПЁЂвУСЋЕШВювьЛЏЦЗХЦОиеѓЃЌВЂЭЈЙ§ДѓЕЅЦЗВпТдЃЌжњЭЦЦЗХЦПьЫйГЩГЄЁЃ

4.2 ЭЗВПГЇЩЬИїОпЬиЩЋЃЌ дкЯИЗжСьгђЗЂеЙЭЛГі

ЛЊЮѕЩњЮяЃКЙІаЇадЛЄЗєЦЗВювьЛЏВМОжгХЪЦЭЛГіЁЃЛЊЮѕЩњЮяВювьЛЏЖЈЮЛВЛЭЌЯИЗжЯћЗбШЫШКЃЌЭЦГіЖЈЮЛ ЮЊЁАВЃФђЫсЕквЛЦЗХЦЁБЕФШѓАйбеЃЛжїДђЖГСфПЙГѕРЯЪаГЁЕФПфЕЯЃЛеыЖдУєИаМЁШЫШКЯИЗжЪаГЁЕФУзнэЖћЃЛ вдМАУцЯђФъЧсШЫШКЁЂзЈзЂгкЛюадГЩЗжЙмРэЕФ BM МЁЛюЁЃЭЌЪБвРЭаММЪѕгХЪЦЁЂЧАеАЕФЧўЕРВМОжКЭгЊЯњ ЭЦЙуЃЌЭЦГіДЮХзОЋЛЊИХФюЃЌЙВДђдьСЫ 8 ПюДѓЕЅЦЗПьЫйЭЦЖЏЦЗХЦЦЦШІЁЃ ъЛКЃЩњПЦЃКЛ§МЋНјОќвНУРСьгђЃЌОгблПЦСњЭЗЕиЮЛЁЃвРЭавНбЇЛљвђЃЌЙЋЫОвдАзФкеЯМАНќЪгНУе§ЮЊЧаШы ЕуЃЌДђдьСЫШЫЙЄОЇзДЬхШЋВњвЕСДЁЃЭЌЪБЙЋЫОЛ§МЋВМОжвНУРСьгђЃЌТНајЭЦГіКЃоБЁЂцЏРМЁЂКЃїШШ§ДњВЃ ФђЫсзЂЩфВњЦЗЃЌЭЌЪБЕкЫФДњВњЦЗФПЧАДІгкСйДВНзЖЮЃЌгаЭћТњзуЯТгЮВювьЛЏашЧѓЁЃ2021 ФъвдРДЙЋЫОТН ајгыХЗЛЊУРПЦЁЂEirion ЧЉЪ№авщЃЌе§ЪНВМОжШтЖОЫиЁЂЩфЦЕМАМЄЙтЩшБИЃЌЪЕЯжЖдвНУРСьгђШЋОиеѓЁЂШЋ ГЁОАВМОжЁЃ ТГЩЬЗЂеЙЃКЧПЪЦзЊаЭЩњЮявНСЦСьгђЃЌЛЄЗєЦЗСьгђИпдіЁЃ2018 ФъЙЋЫОЪеЙКИЃШ№ДявНвЉМЏЭХЦ№ЧПЪЦзЊаЭ ЩњЮявНСЦСьгђЃЌЪЕЯжНЁПЕЕиВњ+ЩњЮявНСЦЫЋТжЧ§ЖЏЃЌЩњЮявНСЦСьгђЮЊЙЋЫОЙБЯзНќвЛАыРћШѓЁЃЛЏзБЦЗСь гђЃЌвУСЋЃЈВЃФђЫсПЦММЛЄЗєЃЉКЭшЈЖћВЉЪПЃЈЮЂЩњЬЌПЦММЛЄЗєЃЉвдЧПВњЦЗСІПьЫйЦЦШІЃЌЮДРДЙЋЫОгаЭћ вРЭаЁА4+NЁБВпТдЃЌЪЕЯжВМОжВювьЛЏЦЗХЦОиеѓЁЃвНвЉЗНУцЃЌЙЋЫОдкВЃФђЫсблПЦжеЖЫВњЦЗСьгђгЕгаШѓЪцЁЂ ШѓНрЕШжЊУћЦЗХЦЃЌжїДђЛКНтблОІЦЃРЭМАблВППЙбзЩБОњЙІаЇЁЃ