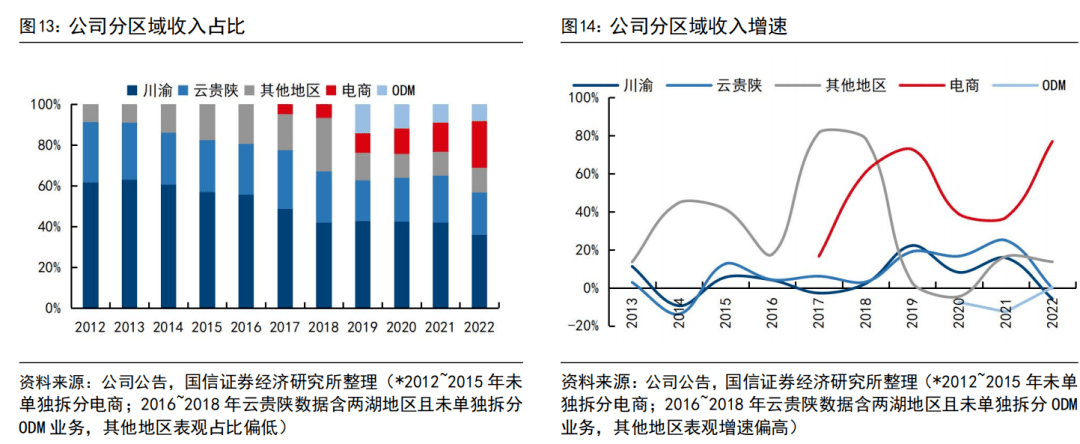

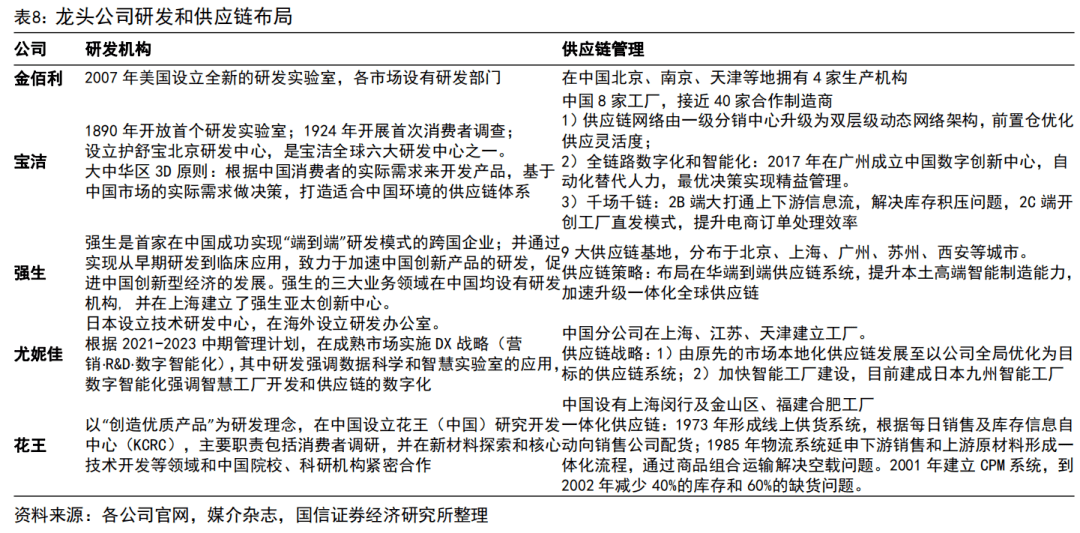

|

аавЕЗжЮіЃКДцСПЪаГЁжаШдДцдкНсЙЙадЛњгіЁЃИіШЫЮРЩњЛЄРэгУЦЗОпБИЯћЗбИеадЬиЕуЃЌ1ЃЉаавЕЙцФЃГЌ1700вкдЊПеМфЙуРЋЃЌЮРЩњНэДцСПЪаГЁжадчЦкБОЭСЦЗХЦШѕЪЦЁЂжаЦкЭтзЪБОЭСЛЏВЛМбЕМжТОКељИёОжЮШжагаБфЁЃБОЭСЦЗХЦгаЭћЦОНшДДаТадВювьЛЏВњЦЗЖЈЮЛЁЂЧјгђадМАЯТГСЪаГЁИВИЧЁЂаТаЫЯњЪлгыгЊЯњЭЈТЗВЖзНЭЦНјБОЭСЗнЖюЬсЩ§ЁЃ2ЃЉЮРЩњНэШдДцНсЙЙадЛњгіЃКВњЦЗжаПуаЭЁЂБЁаЭЁЂЬьШЛгаЛњЕШЯИЗжВњЦЗЪЕЯжГЌЖюдіЫйЃЌаТаЫЧўЕРАќРЈжБВЅЁЂO2OЕШЪЭЗХдіГЄКьРћЁЃ ОКељСІгыГЩГЄадЗжЮіЃКздгЩЕуЦЗХЦГжајЩ§МЖЃЌШЋЙњЭиеХГЩГЄадГфзуЁЃ1ЃЉОКељСІЃКВњЦЗЖЫЃЌЙЋЫОЛљДЁЯпГжајгХЛЏаОЬхЙІФмЃЌЭЦГіИпЖЫЯпАВЫЏПугыДѓНЁПЕВњЦЗЃЌИпбаЗЂЭЖШыЧ§ЖЏВњЦЗЩЯаТЃЛгЊЯњЖЫЃЌЖЈЮЛЧрДКздгЩФъЧсПЭШКЃЌЗлЫПаЇгІгыХЎадМлжЕгЊЯњРэФюДђдьВювьЛЏЦЗХЦаЮЯѓЃЛЧўЕРЖЫЃЌ2021ФъЕчЩЬеНТдЕїећЁЂВМОжЖрдЊЦНЬЈЃЌОЯњЧўЕРдЫгЊОбщЗсИЛЁЂШЋЙњадKAПЭЛЇЭјЕуКЯзїЮЊШЋЙњЪаГЁЭиеХЕьЖЈЛљДЁЁЃ2ЃЉГЩГЄадЃКВњЦЗЖЫЃЌИпУЋРћВњЦЗЧЃв§ЁЂВњФмРЉеХХфКЯЯњЪлЭиеЙЁЊЁЊДѓНЁПЕВњЦЗУЋРћТЪИпгкздгЩЕуЦЗХЦећЬх10%-20%ЃЌАВЫЏПуГжЦНздгЩЕуДѓХЬЃЌвдЯпЩЯЪ§ОнЮЊР§СНЯЕСаВњЦЗеМБШНќ3ФъгЩ10%ЬсЩ§жС23%ЃЌдЄЦкв§СьЦЗХЦдіГЄЃЛгЊЯњЖЫЃЌЦЗаћЭЖШыНќ3ФъгЩ6%ЬсЩ§жС11%ЁЂИпгкПЩБШЙЋЫОЦНОљЫЎЦНЃЌЮДРДГжајМгЧПЦЗХЦНЈЩшЃЛЧўЕРЖЫЃЌЕчЩЬПЊЦєЕкЖўНзЖЮЦЗаћдЫгЊеНТдЃЌЯпЩЯЪеШыеМБШЖдБШЭЗВППЩБШЦѓвЕШдга1БЖЬсЩ§ПеМфЁЂЯпЩЯЗнЖюЖдБШздЩэШЋЙњЗнЖюХХУћга1-3УћЬсЩ§ПеМфЃЌЯпЯТЪаГЁОВтЫудЄМЦ3-5ФъФкга40%ГЩГЄПеМфЁЃ ЗчЯеЬсЪОЃКМЄСвОКељЃЌвпЧщЗДИДЃЌЦЗХЦНЈЩшгыЪаГЁЭЦЙуВЛМАдЄЦкЃЌГЩБОЩЯеЧ ЭЖзЪНЈвщ:ПДКУздгЩЕужаИпЖЫЩ§МЖгыШЋЙњЪаГЁЭиеЙЕФГЩГЄадЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃЮДРДЯћЗбИДЫежїЯпЯТЃЌЕчЩЬгаЭћБЃГжв§СьдіГЄЃЌЭтЮЇЧјгђРЉеХЮШВНЭЦНјЁЃГЄЦкЮвУЧПДКУЙЋЫОдкЪаГЁИїРрНсЙЙадЛњгіЯТЬсЩ§ЦЗХЦгАЯьСІЁЂЬсЩ§ЪаГЁЗнЖюЕФТпМЁЃЮЌГжЙЋЫОКЯРэЙРжЕЮЊ21.6-23.0дЊЃЌЖдгІ2024Фъ30~32xPEЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

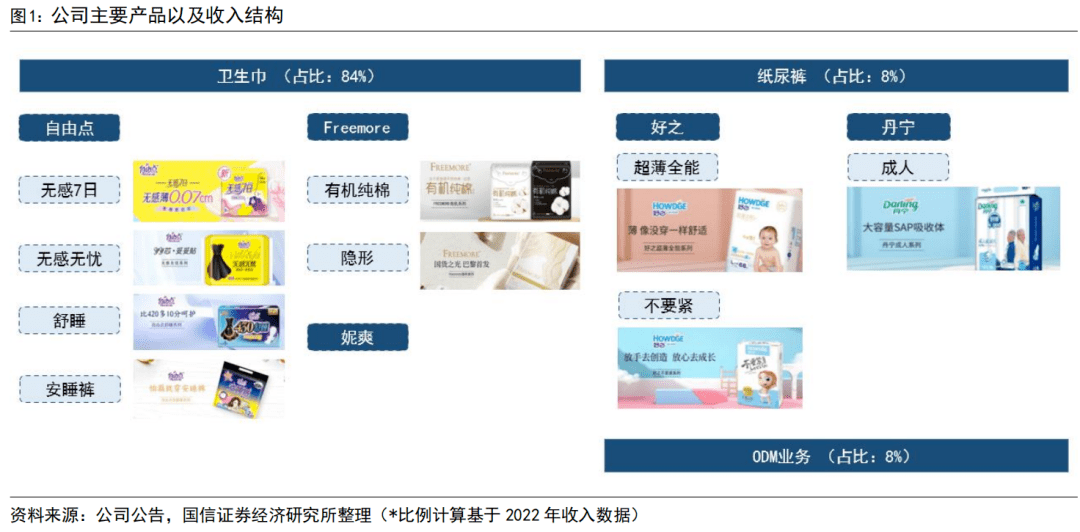

ЙЋЫОИХПіЃКДЈгхИіЛЄСњЭЗЃЌЮШВНЯђШЋЙњРЉеХ ЙЋЫООгЊИХПі АйбЧЙЩЗнЪЧДЈгхЕиЧјИіШЫЛЄРэЮРЩњгУЦЗЕФСњЭЗЦѓвЕЁЃЙЋЫОжївЊДгЪТвЛДЮадЮРЩњгУЦЗЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌвРЭаздгаЦЗХЦЃЌВЩШЁзджїбаЗЂКЭЩњВњЕФФЃЪНЃЌвдОЯњЩЬЁЂKAКЭЕчЩЬЦНЬЈЮЊжївЊЯњЪлЧўЕРЁЃВњЦЗжївЊКИЧЮРЩњНэЃЈздгЩЕуЁЂФнЫЌЦЗХЦЃЉЁЂгЄЖљжНФђПуЃЈКУжЎЦЗХЦЃЉЁЂГЩШЫЪЇНћгУЦЗЃЈЕЄФўЦЗХЦЃЉЕШСьгђЃЌЦфжаЮРЩњНэЮЊЙЋЫОжиЕуЗЂеЙЕФСьгђЁЃ2022ФъЮРЩњНэЪеШыеМБШдМ84%ЃЌжНФђПуКЯМЦеМ8%ЃЈжївЊЮЊгЄЖљжНФђПуЃЉЃЌСэЭтЙЋЫООгЊДњЙЄвЕЮёеМБШ8%ЃЌжївЊвдЬсЩ§ВњФмРћгУТЪЮЊФПЕФЁЃ ЪаГЁЧјгђЗНУцЃЌЙЋЫОаЮГЩСЫДЈгх-дЦЙѓЩТ-СНКў-ЦфЫћЧјгђЕФЪаГЁЬнЖгЃЌОпБИСЫЪЕЪЉЗКШЋЙњЛЏЪаГЁЭиеЙЕФЛљДЁжЦГЩЁЃЙЋЫОЪМжеМсГжЁАДЈгхЪаГЁОЋИћЁЂЙњФкгаађЭиеЙЁЂЕчЩЬНЈЩшВЂОйЁБЕФЯњЪлЧўЕРВпТдЃЌНЈСЂСЫгаађЭиеЙЁЂВуДЮЗжУїЕФЯњЪлЧўЕРЁЃ

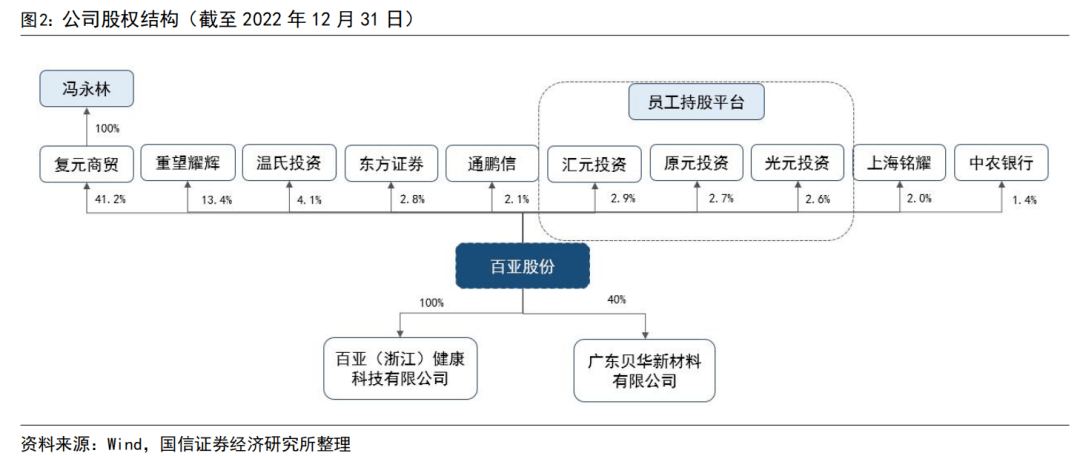

ЙЋЫОДДЪМШЫЮЊЪЕПиШЫЃЌЙЩШЈМЏжаЁЃНижЙ2022ФъБЈЃЌДДЪМШЫЗыгРСжЯШЩњЭЈЙ§ИДдЊЩЬУГМфНгГжгаЙЋЫО41.2%ЕФЙЩЗнЁЃ2017 Фъ 8 дТЃЌЛудЊЭЖзЪЁЂддЊЭЖзЪКЭЙтдЊЭЖзЪШ§МвдБЙЄГжЙЩЦНЬЈгыИДдЊЩЬУГЧЉЪ№ЁЖЙЩЖЋБэОіШЈЮЏЭаавщЁЗЃЌВЛПЩГЗЯњЕиНЋЦфИїзддкЗЂааШЫЙЩЖЋДѓЛсЕФБэОіШЈЃЈЙВМЦ8.18%ЃЉЮЏЭаИјИДдЊЩЬУГЃЌАДееИДдЊЩЬУГЕФвтдИКЭОіВпааЪЙИУВПЗжБэОіШЈЃЌЮЏЭаЦкЯоздЮЏЭаавщЧЉЪ№ЩњаЇжЎШежСГжЙЩЦНЬЈВЛдйГжгаЙЋЫОЙЩЗнжЎШеЁЃИУЯюБэОіШЈЮЏЭаКѓЃЌПиЙЩЙЩЖЋИДдЊЩЬУГКЭЪЕМЪПижЦШЫЗыгРСжПижЦЙЋЫОЙЩЖЋДѓЛсБэОіШЈЕФБШР§ЮЊ 49.3%ЁЃЙЋЫОЙЩШЈМЏжаЃЌИДдЊЩЬУГЁЂжиЭћвЋЛдСНДѓЙЩЖЋГжЙЩБШР§КЯМЦ54.6%ЁЃ ГжЙЩ5%вдЩЯЕФЙЩЖЋздЯоЪлСїЭЈЙЩНтНћКѓвђздЩэзЪН№ашЧѓЗЂВМСНДЮМѕГжМЦЛЎЃЌЖдЙЋЫОЙЩМлКЭЛљБОУцВЛЙЙГЩжиДѓгАЯьЁЃ2022Фъ4дТЕкЖўХњМѕГжМЦЛЎХћТЖЃЌВЂгк2022Фъ11дТЙЋИцМѕГжЪЕЪЉЭъГЩЁЃНижС2022ФъБЈЃЌжиЭћвЋъЭЁЂЮТЪЯЭЖзЪЁЂУњвЋзЪВњЁЂЭЈХєаХГжЙЩБШР§ЗжБ№РлМЦМѕЩй9.4%ЁЂ2.1%ЁЂ3.6%ЁЂ2%ЁЃ

ЙЋЫОЙмРэВуЮШЖЈЁЂОбщЗсИЛЁЃЖЪТЛсГЩдБжаЃЌЗыгРСжЁЂеХРшЁЂХєКЃїыЁЂВмвЕСжЗжБ№ШЮЙЋЫОзмОРэЁЂВЦЮёзмМрМАЖЪТЛсУиЪщЁЂЩњВњзмМрЁЂгЊЯњзмМрЃЌОпгаЖрФъЕФаавЕОбщКЭЙЋЫОЙмРэОбщЁЃ

ЙЩШЈМЄРјАѓЖЈКЫаФдБЙЄРћвцЃЌФПБъЩшжУеЙЯжОгЊаХаФЁЃ2022ФъГѕЙЋЫОЗЂВМЙЩШЈМЄРјМЦЛЎЃЌШЗЖЈБОДЮМЄРјМЦЛЎЕФЪзДЮЪкШЈШеЮЊ2022Фъ1дТ14ШеЃЌвд17.08дЊ/ЗнЕФааШЈМлИёЯђЗћКЯЬѕМўЕФ454УћМЄРјЖдЯѓЪкгш129.32ЭђЗнЙЩЦБЦкШЈЃЌвд8.39дЊ/ЙЩЕФМлИёЯђЗћКЯЬѕМўЕФ83УћМЄРјЖдЯѓЪкгш255.25ЭђЯожЦадЙЩЦБЁЃЖдгкЯпЩЯвЕЮёдБЙЄЃЌПМКЫФПБъЮЊ2022~2024ФъЯпЩЯЪеШыЙцФЃЮЊ3.4/4.9/6.9вкдЊЃЌЭЌБШдіЫй61%/45%/41%ЃЛЖдгкЗЧЯпЩЯвЕЮёдБЙЄЃЌЪеШыФПБъЮЊ18/22/27вкдЊЃЌЭЌБШдіЫй24%/21%/23%ЃЌОЛРћШѓФПБъЮЊ2.5/3.0/3.6вкдЊЃЌОЛРћШѓЭЌБШдіЫй12%/18%/18%ЁЃ 2023Фъ2дТЙЋЫОЕїећвЕМЈФПБъЧПЛЏМЄРјадЃКНЋ2023/2024ФъЗЧЯпЩЯвЕЮёЙЩШЈМЄРјФПБъЗжБ№ЕїећЮЊ2023Фъ/2024ФъЪеШыФПБъЮЊ19/23вкдЊЃЌвд2022ФъЪЕМЪжЕЮЊЛљЪ§ЭЌБШдіЫйЗжБ№ЮЊ20.3%/19.4%ЃЌОЛРћШѓФПБъЮЊ2.2/2.5вкдЊЃЌЭЌБШдіЫйЗжБ№ЮЊ15.0%/14.4%ЁЃ

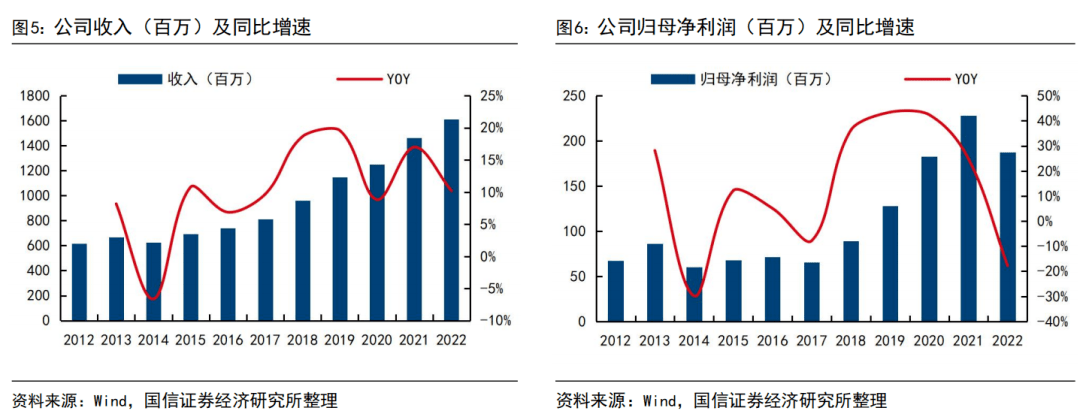

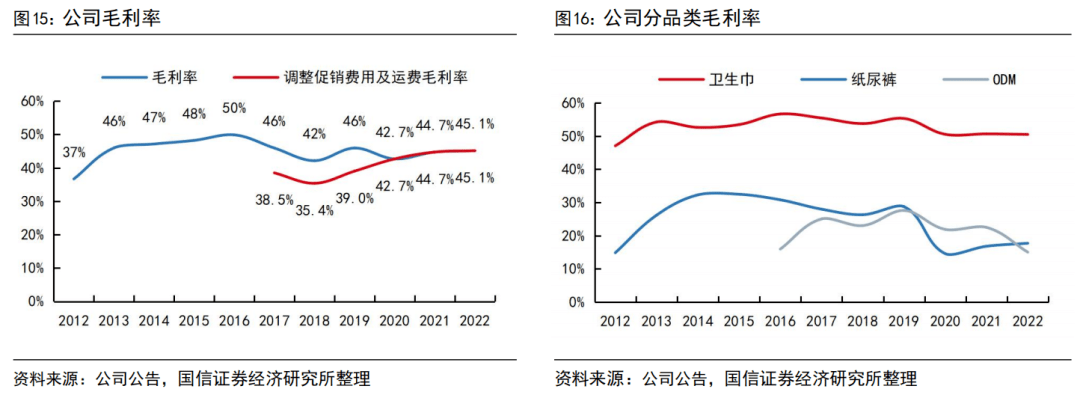

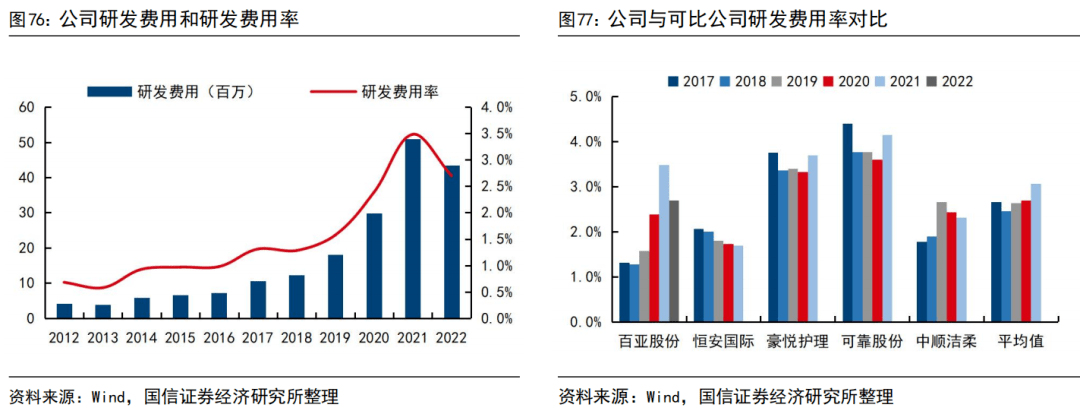

ВЦЮёЗжЮіЃКвЕМЈдіГЄЮШНЁЃЌздгЩЕуЦЗХЦЭЦЖЏгЏРћгХЛЏ вЕМЈдіГЄЮШНЁЃЌ2018ФъЦ№ЪмвцгкздгЩЕуЦЗХЦЗЂеЙгыЧўЕРЭиеХдіЫйЩЯааЁЃ2012~2022ФъЙЋЫОЪеШыЙцФЃгЩ6.2вкдіГЄжС16.1вкдЊЃЌФъИДКЯдіЫйдМ10%ЃЛ2018ФъЦ№ЃЌЦЗРрЗНУцЪмвцгкздгЩЕувЕЮёГжајЗХСПЁЂODMвЕЮёМгШыЃЌЧўЕРЗНУцЯпЯТЭиеЙгыЕчЩЬдіГЄЭЌВНЭЦНјЃЌдіЫйЩЯааЃЌ2018~2022ФъЪеШыФъИДКЯдіЫйдМ14%ЁЃ2012~2022ФъЙЋЫОЙщФИОЛРћШѓЙцФЃгЩ0.67вкдіГЄжС1.9вкдЊЃЌФъИДКЯдіЫйдМ11%ЃЌ2018ФъЦ№ФъИДКЯдіЫйдМ20%ЁЃ2014ЁЂ2016/2017ФъжївЊвђВњЦЗНсЙЙЕїећЁЂЕЭЖЫВњЦЗгХЛЏЕМжТдіЫйЯрЖдЗХЛКЃЌ2020ФъдіЫйдђЪмЕНвпЧщвдМАДйЯњЗбгУЕжМѕЪеШыЛсМЦзМдђБфИќЕФгАЯьЃЌ2022ФъОЛРћШѓЭЌБШЯТНЕЃЌжївЊвђвпЧщЗДИДЁЂДйЯњЭЖШыВЛМАдЄЦкЃЌЭЌЪБГЩБОЗбгУЖЫдВФСЯМлИёЩЯеЧЁЂМгДѓгЊЯњЭЖШыЕШвђЫигАЯьЁЃ

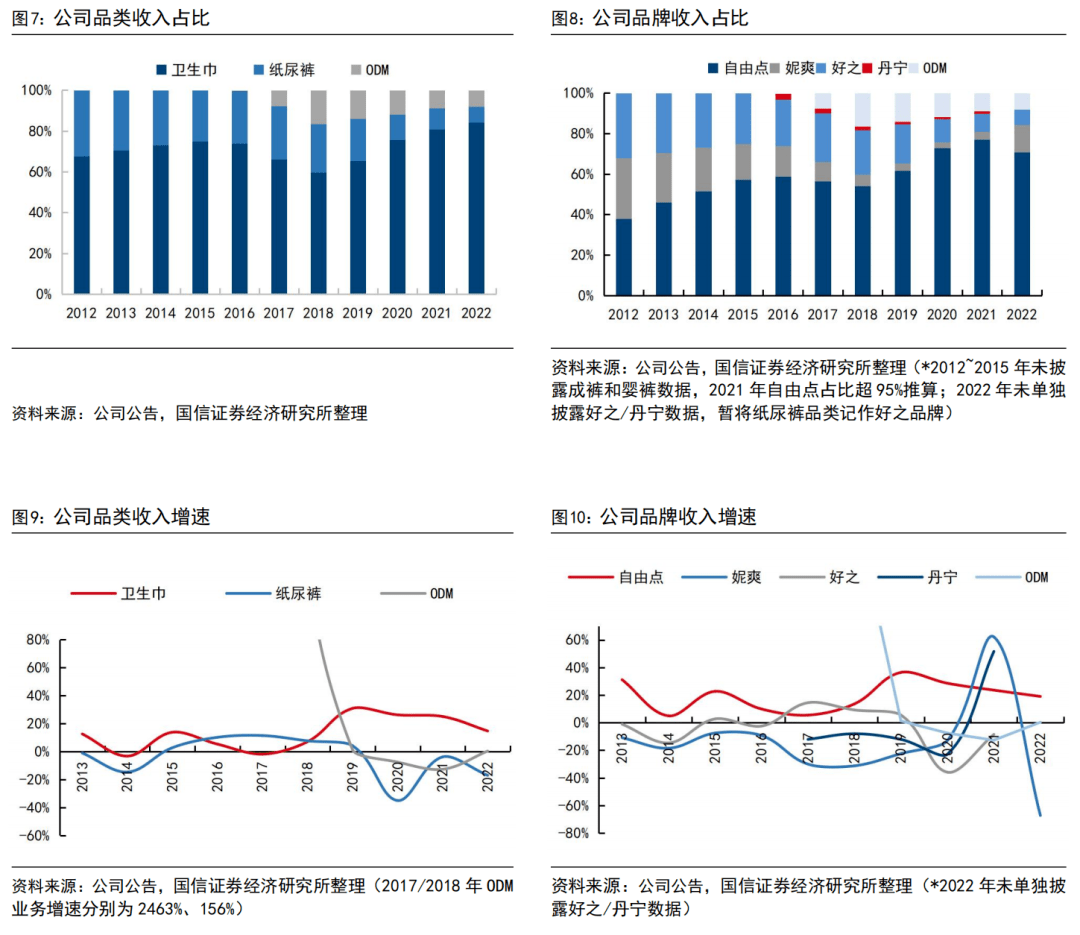

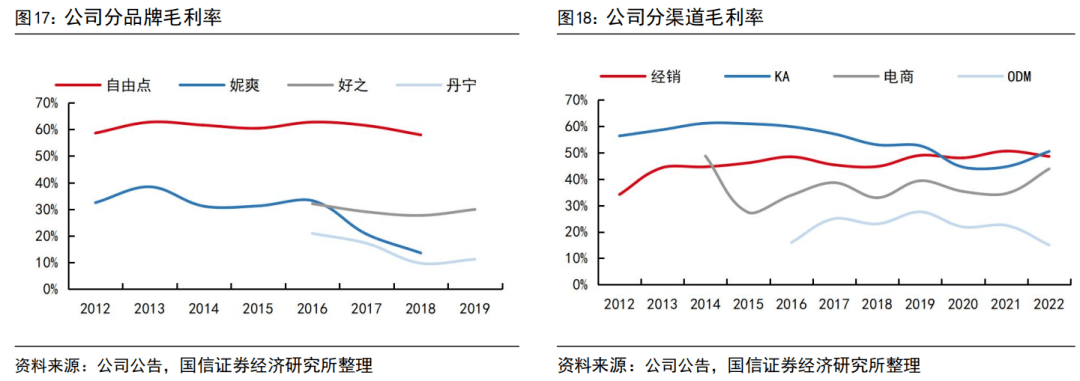

ЦЗРрВ№ЗжЃКЖЈЮЛжаИпЖЫЕФздгЩЕуЦЗХЦЪеШыПьЫйЗЂеЙЁЃЙЋЫОгЕгаЮРЩњНэзджїЦЗХЦЁЂжНФђПузджїЦЗХЦЁЂODMШ§ПщвЕЮёЃЌЦфжаЙЋЫОЮРЩњНэвЕЮёЁЂгШЦфЪЧздгЩЕуЦЗХЦЪЧКЫаФдіГЄЧ§ЖЏСІЁЃ1ЃЉвЕЮёНсЙЙЃК2012~2022ФъЮРЩњНэЪеШыеМБШгЩ68%ЬсЩ§16ИіАйЗжЕужС84%ЃЌДяЕН13.6вкдЊЃЌздгЩЕуЦЗХЦеМБШгЩ38%ЬсЩ§жС83%Дя13.39вкдЊ,ФнЫЌЮРЩњНэЦЗХЦгыКУжЎгЄЖљжНФђПуЦЗХЦвЕЮёЪеЫѕЁЃ2ЃЉвЕЮёдіЫйЃК2012Фъ~2022ФъЙЋЫОЮРЩњНэЪеШыМАЦфздгЩЕуЦЗХЦЪеШыФъИДКЯдіЫйЗжБ№ЮЊ12%ЁЂ19%ЃЌЖдБъЙЋЫОећЬхдіЫйЗжБ№ИпдМ2ЁЂ9ИіАйЗжЕуЁЃФнЫЌЦЗХЦЖЈЮЛЕЭЖЫЃЌЖдЦфбаЗЂЁЂЯњЪлЭЖШыЯрЖдНЯЩйЃЌКУжЎЦЗХЦвђЙњФкЩњг§ТЪЯТНЕЁЂЪаГЁОКељМЄСвЃЌЙЋЫОеНТдадЗХЛКЭЖШыЁЃODMвЕЮёгк2016~2019ФъЗЂеЙбИЫйЃЌЙЋЫОНЋЦфЖЈЮЛЮЊзджїЦЗХЦвЕЮёЕФгавцВЙГфЃЌЭЖЗХзЪдДгХЯШЖШППКѓЃЌНќМИФъаЁЗљЯТЛЌКѓЮЌГжЮШЖЈЙцФЃЁЃ

ЧўЕРВ№ЗжЃКЧўЕРЖрдЊЛЏЗЂеЙЃЌОЯњЩЬЮЊДЋЭГгХЪЦЧўЕРЃЌЕчЩЬЗЂСІдіГЄЁЃЙЋЫОДЋЭГгХЪЦЧўЕРЮЊОЯњЩЬЃЌЫГгІKAПЭЛЇУХЕъЭиеЙЁЂМгЧПШЋЙњадСЌЫјKAПЭЛЇЕФКЯзїЃЌВЂзЅШЁЕчЩЬКьРћНЈСЂШЋЧўЕРЬхЯЕЁЃ1ЃЉЧўЕРНсЙЙЃК2012~2022ФъОЯњЩЬЧўЕРЪеШыеМБШгЩ9ГЩЯТНЕжС5ГЩЃЌЭЌЦкKAЧўЕРгЩ1ГЩЬсЩ§жС2ГЩЃЌЕчЩЬДг2013ФъПЊЪМЪдЫЎЕН2022ФъеМБШдМ23%ЁЃ2ЃЉЧўЕРдіЫйЃК2012~2022ФъKAЧўЕРФъИДКЯдіЫй15%ЃЌ2014~2022ФъЕчЩЬЧўЕРФъИДКЯдіЫй69%ЃЌОЯњЧўЕРдіЫйЮШНЁЃЌФъИДКЯдіЫйЮЊ4%ЁЃ

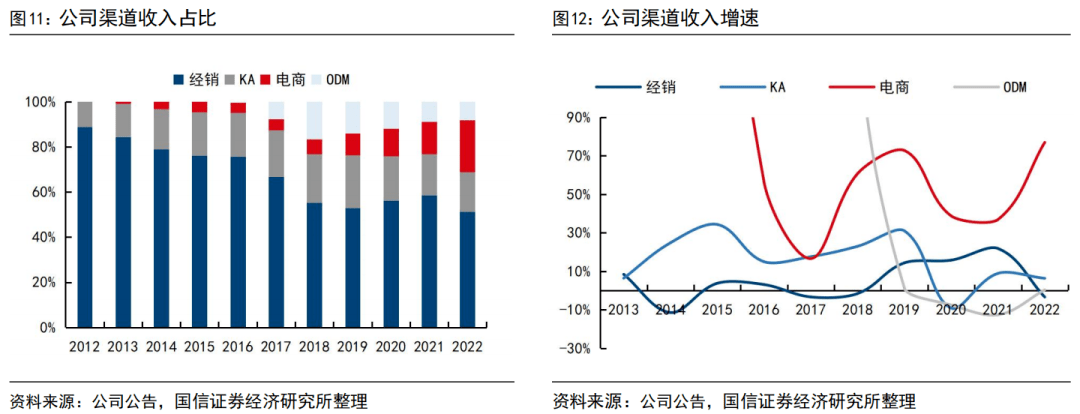

ЪаГЁЧјгђВ№ЗжЃКДЈгхЮШНЁЗЂеЙЃЌЯђдЦЙѓЩТЁЂЦфЫћЧјгђЮШВНРЉеХЁЃЙЋЫОЦ№МвгкДЈгхЕиЧјВЂЩюИћЖрФъЃЌгЩДЫЯђжмЮЇЪЁЗнЗјЩфЭиеХЃЌдЦЙѓЩТЦфДЮЃЌЭтЮЇЪаГЁж№ВНЭиеХЃЌЪЭЗХНЯКУГЩГЄадЁЃ1ЃЉЧјгђеМБШЃК2012~2022ФъДЈгхЕиЧјЪеШыеМБШгЩ6ГЩНЕжС4ГЩЃЌдЦЙѓЩТЕиЧјгЩ28%НЕжС21%ЃЌЦфЫћЧјгђЪаГЁгЩ8%ЬсЩ§жС12%ЁЃ2ЃЉЧјгђдіЫйЃК2012~2022ФъДЈгхЁЂдЦЙѓЩТЁЂЦфЫћЕиЧјЕФФъИДКЯдіЫйЗжБ№ЮЊ5%ЁЂ7%ЁЂ14%ЁЃ2014ЁЂ2017ФъВњЦЗНсЙЙгХЛЏЕїећЁЂГіЧхОЩЦЗЖдДЈгхЕШГЩЪьЪаГЁгАЯьНЯДѓЃЌ2020ФъЦфЫћЕиЧјвђЩЯАыФъвпЧщгАЯьЛЊжаЕиЧјЮяСїМАДйЯњЛюЖЏЪмЯоЭЌБШЯТЛЌЃЌЭЌЪБаТЭиЪаГЁДйЯњСІЖШЦЋДѓЃЌДйЯњЗбгУЕжМѕЪеШыЛсМЦзМдђБфИќгАЯьНЯДѓЁЃ

УЋРћТЪжївЊЪмвЕЮёНсЙЙЁЂдВФСЯГЩБОгАЯьЁЃ1ЃЉдВФСЯгАЯьЃКИіЛЄВњЦЗга5ДѓКЫаФВФСЯЃЌдМеМдВФСЯГЩБОЕФ60%ЃЌЦфжаНЌАхЃЈеМБШ7%~8%ЃЉЪмЩЯгЮФОНЌВЈЖЏгАЯьЃЌЦфгржївЊЪмЪЏгЭМлИёВЈЖЏгАЯьЁЃ2017~2018ФъЪЏгЭгыФОНЌМлИёЩЯЩ§ЃЌ2019ФъЯТАыФъЦ№ЯТааЃЌдйДЮзд2021ФъЯТАыФъХЪЩ§ЁЃ2ЃЉвЕЮёНсЙЙЗНУцЃЌУЋРћТЪЦЋИпЕФздгЩЕуЦЗХЦвЕЮёеМБШГжајЬсЩ§ЃЌЭЦЖЏУЋРћТЪГжајгХЛЏЃЌODMвЕЮёгк2017ФъЦ№ЗХСПЃЌвђНіГаЕЃДњЙЄЛЗНкУЋРћТЪдМЮЊ15%-20%ЃЌЖдЙЋЫОећЬхУЋРћТЪгавЛЖЈЯЁЪЭзїгУЁЃ ЪБМфзнЯђПДЃК1ЃЉЙЋЫОИїЦЗХЦдк2013ФъОљЭЦГіаТЦЗЃЌУЋРћТЪЯджјЬсЩ§9ИіАйЗжЕужС46%ЁЃ2ЃЉ2013~2016ФъЃЌЪмвцгкздгЩЕуеМБШЬсЩ§ЁЂздЖЏЛЏЩшБИв§ШыНЕЕЭЕЅЮЛШЫЙЄГЩБОЁЂ2016ФъдВФСЯМлИёЯТааЕШЖрживђЫиЃЌУЋРћТЪЮШВНЬсЩ§ЁЃ3ЃЉ2017~2018ФъЃЌдкГЩБОЖЫдВФСЯМлИёЩЯеЧЁЂИпЖЫВњЦЗЕЅЮЛВФСЯКФгУЬсЩ§ЁЂжЦдьЗбгУвђАйбЧЙњМЪВњвЕдАМАЦфХфЬзЯюФПЕФЭЦНјЖЬЦкЬсЩ§ЃЌЯњЪлЖЫODMгыаТПЊЭиЪаГЁУЋРћТЪЦЋЕЭЃЌУЋРћТЪЯТаадМ8ИіАйЗжЕуЁЃ4ЃЉзд2019ФъЦ№ЃЌГЩБОЖЫдВФСЯЩЯаадіЫйЗХЛКЃЌЯњЪлЖЫВњЦЗНсЙЙгХЛЏМЬајМАИпУЋРћKAЧўЕРеМБШЬсЩ§ЃЌДјЖЏУЋРћТЪЦѓЮШЛиЩ§ЃЌ2020ФъвђЛсМЦзМдђБфИќгАЯьБэЙлУЋРћТЪЯТааЃЌШчЬоГ§ДЫгАЯьУЋРћТЪГЪЯжЮШВНЩЯЩ§ЧїЪЦЁЃ ЗжЦЗРрПДЃЌЮРЩњНэЦЗРрМАЦфздгЩЕуЦЗХЦЭЦЖЏУЋРћТЪГжајгХЛЏЁЃЮРЩњНэУЋРћТЪЮШЖЈдМЮЊ50%ЃЌЦфжаздгЩЕудМ50%+ЃЌФнЫЌУЋРћТЪНЯЕЭдМ10%ЃЛ2017~2018ФъдВФСЯЩЯааЃЌздгЩгЏРћЮШЖЈЃЌЖЈЮЛжаЕЭЖЫЕФФнЫЌГабЙУїЯдЁЂЯТаа19ИіАйЗжЕуЁЃжНФђПуУЋРћТЪНгНќ20%ЃЌжївЊЮЊКУжЎгЄПуЦЗХЦЙБЯзЃЈ17%~18%ЃЉЃЌЕЄФўвђЮЊЭтаВњЦЗУЋРћТЪЦЋЕЭдМЮЊ15%ЁЃ

ЗжЧўЕРПДЃЌЧўЕРУЋРћТЪЪмЖЈМлФЃЪНгАЯьЁЃЙЋЫОгыKAПЭЛЇВЩШЁЁАЮЏЭаДњЯњЁБЗНЪНКЯзїЃЌНсЫуМлдМЮЊжеЖЫСуЪлжИЕММлЕФ8~8.5елЃЌОЯњЩЬЧўЕРашБЃжЄОЯњЩЬРћШѓПеМфЃЌНсЫуМлдМЮЊжеЖЫСуЪлжИЕММлЕФ6.4~7.2елЃЌЕчЩЬЧўЕРвђв§СїЕШЖржждвђЯпЩЯжеЖЫЪлМлЛсИјгшвЛЖЈелПлЁЃвђДЫЃЌKAУЋРћТЪдМ55%~60%ЃЌОЯњУЋРћТЪдМ45%~50%ЃЌЕчЩЬдМ35%~40%ЁЃзнЯђРДПДЃЌЙЋЫОДЋЭГгХЪЦЧўЕРОЯњЩЬЫцВњЦЗНсЙЙЩ§МЖУЋРћТЪЮШВНЬсЩ§ЃЌKAЧўЕРгк2020~2021ФъвђДйЯњЗбгУЭЖШыДѓЁЂЛсМЦзМдђБфИќжТУЋРћТЪЯТЛЌЯрЖдУїЯдЃЌ2022ФъKAЧўЕРЪмвцгкВњЦЗНсЙЙгХЛЏУЋРћТЪЛжИДжС50%ЁЃЕчЩЬНќМИФъМгДѓЦНЬЈНсЙЙЕїећЁЂЪеЫѕДѓСІЖШелПлЁЂНЕЕЭЕЭУЋРћТЪЕФзЈЙЉЦЗвЕЮёеМБШЁЂгХЛЏЦЗРрНсЙЙЃЌ2022ФъУЋРћТЪдМ44%ЃЌЭЌБШЬсЩ§9ИіАйЗжЕуЁЃ

ДЈгхдЦЙѓЩТГЩЪьЪаГЁУЋРћТЪНЯИпЃЌаТЭиЪаГЁвђЦЗХЦЭЖШыгыДйЯњСІЖШДѓУЋРћТЪЦЋЕЭЁЃЪаГЁЩюИћЖрФъЕФДЈгхЁЂдЦЙѓЩТЕиЧјУЋРћТЪИпдМ50%ЃЌБэЙлУЋРћТЪЮШЖЈЃЌЭЦВтЬоГ§ЛсМЦзМдђгАЯьУЋРћТЪЪмвцгкжаИпЖЫЖЈЮЛЕФздгЩЕуЦЗХЦЭЦЖЏГЪЯжЩЯЩ§ЧїЪЦЁЃаТЭиеЙЕФЭтЮЇЪаГЁЭЈГЃЦЗХЦЭЖШыгыДйЯњСІЖШДѓЃЌЕчЩЬЧўЕРвђв§СїЕШвђЫигАЯьжДааНЯДѓСІЖШЕФелПлЯњЪлЃЌзд2020ФъЦ№ДйЯњЗбгУЕжМѕЪеШыЃЌ2019-2021ФъБэЙлУЋРћТЪГЪЯжЯТНЕЧїЪЦЃЌЦфжаЦфЫћЕиЧјгЩ44%ЯТНЕжС38%ЁЂЕчЩЬгЩ39%ЯТНЕжС35%ЁЃ2022ФъЪмвцгкВњЦЗНсЙЙгХЛЏЃЌЦфЫћЕиЧј/ЕчЩЬУЋРћТЪЗжБ№ЬсЩ§6ЁЂ9ИіАйЗжЕужС44%/44%ЁЃ

гыПЩБШЙЋЫОЯрБШЃЌУЋРћТЪДІгкНЯИпЫЎЦНЃЌШдгадіГЄПеМфЁЃЙЋЫОУЋРћТЪИпЕФжївЊдвђЯЕЃКвЛЗНУцЃЌЙЋЫОвдЮРЩњНэвЕЮёЮЊжїгЊвЕЮёЃЌгЊЪееМБШдМ84%ЁЃЮРЩњНэЦЗРрЕФУЋРћТЪЯрНЯЦфЫћЮќЪеадЮРЩњгУЦЗЁЂЩњЛюгУжНРДЫЕУЋРћТЪПеМфНЯИпЁЃСэвЛЗНУцЃЌЙЋЫОЁАздгЩЕуЁБЦЗХЦгШЦфдкЦфЧјгђЪаГЁОпгаНЯКУЕФЦЗХЦЩљСПЃЌЯэгавЛЖЈЦЗХЦвчМлЁЃКуАВЙњМЪЪЧвЛДЮадЮРЩњгУЦЗСњЭЗЦѓвЕЁЃЦфИіЛЄВњЦЗУЋРћТЪНЯИпЃЌдкЦЗХЦгАЯьСІЁЂЯњЪлЧўЕРНЈЩшЕШОпБИвчМлКЭЙцФЃгХЪЦЃЛГЩБОЖЫвђдВФСЯЙцФЃЛЏВЩЙКЁЂвщМлФмСІНЯЧПЃЌгаРћгкЦфНЕЕЭВФСЯГЩБОЁЃЖдБШКуАВЙњМЪЃЌЮвУЧШЯЮЊЙЋЫОЮДРДЫцЙцФЃКЭЦЗРрРЉеХж№НЅЭЦНјЃЌНсКЯЦЗРрНсЙЙЩ§МЖЃЌУЋРћТЪОпБИЬсЩ§ПеМфЁЃ

ЦкМфЗбгУТЪзмЬхЮШЖЈЃЌгЊвЕРћШѓТЪгыОЛРћТЪЪмУЋРћТЪЭЦЖЏгАЯьГЪЯжЩЯЩ§ЧїЪЦЁЃ ЯњЪлЗбгУЧАЦквђаТЦЗЭЦЙуЁЂЕчЩЬгыЭтЮЇЪаГЁЭиеЙЯњЪлЭЖШыЯджјдіМгЃЌ2017-2021ФъЗбТЪЛљБОЮШЖЈЃЌ2022ФъЯњЪлЭЖШыдйДЮЯджјЬсЩ§ЁЃ2012Фъ~2016ФъЯњЪлЗбгУТЪгЩ18.6%ЬсЩ§жС32%ЃЌ2017~2019ФъвђЯњЪлЭЖШыНЯЩйЕФODMвЕЮёдіМгЛиТфжС27%зѓгвЃЛШчЬоГ§ДйЯњЗбгУгыдЫЗбЕїећгАЯь2017-2021ФъЙЋЫОБЃГжЮШЖЈЕФЯњЪлЗбгУТЪЭЖШыЃЌ2022ФъгЊЯњЗбгУЭЖШыМгДѓЁЂЬсЩ§5ИіАйЗжЕужС24.5%ЁЃ ЙмРэЗбгУТЪгыВЦЮёЗбгУТЪЮШЖЈЁЃЦфжаЙмРэЗбгУТЪдМдк5%~6%ЧјМфЃЌ2015ФъвђдБЙЄГжЙЩЦНЬЈдізЪШыЙЩЃЌЕБФъШЗШЯ1015ЭђдЊЙЩЗнжЇИЖЗбгУжТЙмРэЗбгУТЪдМ6.4%ЃЌ2017ФъвђШЗШЯ1005.81ЭђдЊЩЯЪажаНщЛњЙЙЗўЮёЗбгУЙмРэЗбгУТЪдМ7.3%ЃЌ2020~2021ФъЙмРэЗбгУТЪвђбаЗЂЗбгУЁЂЙмРэШЫдБаНГъдіМгаЁЗљЬсЩ§ЃЌ2022ФъНЕжС6.5%ЁЃВЦЮёЗбгУТЪвђНЯЧПЕФЛиПюФмСІгыГфзуЕФЯжН№СїЮЊИКЪ§ЃЌЛљБОЮЛгк-0.1%~-0.2%ЧјМфЁЃ гЊвЕРћШѓТЪгыОЛРћТЪ2017-2021ФъдкЦкМфЗбгУБЃГжЮШЖЈЕФЧщПіЯТЪмвцгквЕЮёНсЙЙгХЛЏЁЂУЋРћТЪЬсЩ§ГЪЯжЩЯЩ§ЧїЪЦЃЌ2022ФъвђвпЧщШХЖЏЗбгУдкЩЯАыФъЭЖШыВњГіБШгаЫљЯТЛЌЁЂЭЌЪБМгДѓЯњЪлЗбгУЭЖШыгаЫљЛиТфЁЃЧАЦкЫцзХЦЗХЦгЊЯњЭЖШыдіМгЗбгУТЪЬсЩ§ЕМжТЯњЪлОЛРћТЪЕЭгк2012~2013ФъЫЎЦНЃЌ2017~2021ФъЗбгУТЪЮЌЮШЁЂИпУЋРћЦЗРргыЧўЕРеМБШЬсЩ§ЃЌОЛРћТЪЯджјдіМгдМ7ИіАйЗжЕужС15.3%ЃЌ2022ФъвђЯњЪлЗбгУТЪДѓЗљЬсЩ§ЃЌОЛРћТЪЛЌТфжС11.6%ЁЃ

гыПЩБШЙЋЫОЯрБШЃЌЙЋЫОЯњЪлЗбгУТЪНЯИпЃЌЗДгГЙЋЫОДІгкЦЗРрЗЂеЙгыЧўЕРРЉеХНзЖЮЁЂЖдгЊЯњЭЦЙугыЦЗХЦДђдьЩЯБШНЯжиЪгЁЃЙЋЫОвдзджїЦЗХЦЮЊОгЊКЫаФЃЌЯњЪлЗбгУТЪгыЭЌбљЗЂеЙИіЛЄгыЩњЛюгУжНЦЗХЦЕФКуАВЙњМЪЁЂжаЫГНрШсЁЂЮЌДяЙњМЪОпБИвЛЖЈПЩБШадЃЌЙЋЫОвђДІгкШЋЙњЪаГЁЭиеЙНзЖЮЃЌЭЌЪБЬсЩ§здгЩЕуЦЗХЦгАЯьСІЃЌЯњЪлЗбгУТЪДІгкПЩБШЙЋЫОЦЋИпЫЎЦНЁЃКРдУЛЄРэгыПЩППЙЩЗнODMвЕЮёеМОнжївЊБШР§ЃЌЯњЪлЭЖШыЦЋЕЭЁЃ ЙмРэЗбгУТЪДІгкЦНОљЫЎЦНЁЃЬоГ§ЩЯЪаЗбгУЕШвЛДЮадЯргІЃЌ2017~2019ФъЙЋЫОЙмРэЗбгУТЪДІгкПЩБШЩЯЪаЙЋЫОЦНОљЫЎЦНЃЌКѓајЙЋЫОВЛЖЯбаЗЂаТЦЗЭЦГіЩЯЪаЁЂЭЌЪБвЛЖЈГЬЖШдіМгЙмРэШЫдБаНГъЃЌЙмРэЗбгУТЪгк2020-2021ФъИпгкПЩБШЙЋЫОЃЌ2022ФъгаЫљЛиТфЁЃ ВЦЮёЗбгУТЪЮЊИКЁЃЙЋЫОвђНЯКУЕФЛиПюФмСІЁЂЯжН№СїГфзуЃЌВЦЮёЪеШыЕжЯћВЦЮёЗбгУЁЃПЩБШЙЋЫОГ§КуАВЙњМЪЁЂЮЌДяЙњМЪВЦЮёЗбгУТЪЮЊе§ЭтЃЌОљЮЊВЦЮёОЛЪеШыЁЃ ЮвУЧШЯЮЊЃЌФПЧАЙЋЫОДІгкВњЦЗгыЦЗХЦНЈЩшЁЂЧўЕРгыЪаГЁЭиеХЕФНзЖЮЃЌЮДРДжаЖЬЦкдЄМЦБЃГжНЯИпЗбгУЭЖШыЃЌГЄЦкЦЗХЦГЩЪьЁЂШЋЙњЪаГЁЭиеХЛљБОГЩаЮЃЌЙцФЃаЇгІЪЭЗХЭЦЖЏЗбгУТЪЯТааЁЃ

ЙЋЫОгЊдЫжмзЊЬьЪ§ЛљБОЮШЖЈЃЛЖдБъПЩБШЙЋЫОЃЌЙЋЫОвђеЫЦкеўВпВЛЭЌгІЪееЫПюжмзЊТЪИпгкаавЕЦНОљЃЌПтДцгыгІИЖеЫПюжмзЊТЪДІгкаавЕЦНОљЫЎЦНЁЃ гІЪееЫПюжмзЊЬьЪ§ЛљБОЮШЖЈЃЌГЪЯжаЁЗљЩЯЩ§ЧїЪЦЃЌКУгкПЩБШЙЋЫОЦНОљЫЎЦНЁЃЙЋЫОЖдОЯњЩЬЁЂODMвЕЮёЕФПЭЛЇВЩШЁЁАЯШПюКѓЛѕЁБНсЫуЗНЪНЃЌдкЕчЩЬПЊЩшжБгЊЕъЦЬЯњЪлжСжеЖЫЯћЗбепЃЌЖдKAПЭЛЇВЩШЁЁАЮЏЭаДњЯњЁБЗНЪНЪкгшвЛЖЈаХгУЦкЃЈЭЈГЃ30~90ЬьЃЉЃЌЫцзХKAЧўЕРЙцФЃЬсЩ§гІЪееЫПюЬьЪ§аЁЗљдіМгЁЃПЩБШЙЋЫОжаЃЌКРдУЛЄРэвдДњЙЄвЕЮёЮЊжїЃЌГ§ВПЗжГЄЦкКЯзїПЭЛЇвЛАувЊЧѓдЄИЖВПЗжЛђШЋВПЛѕПюЃЌвђДЫжмзЊЬьЪ§КУгкЙЋЫОЃЌЦфгрЙЋЫОвђжБгЊеМБШНсЙЙЛђаХгУеўВпВЛЭЌгІЪееЫПюжмзЊЬьЪ§ИпгкЙЋЫОЁЃ Нќ5ФъЙЋЫОПтДцжмзЊЬьЪ§ЮЌЮШдМЮЊ70ЬьЃЌгІИЖеЫПюЬьЪ§ЮЌГж70ЬьвдЩЯЃЌСНжИБъЮЛСаПЩБШЙЋЫОЦНОљЫЎЦНЁЃЙЋЫОПтДцжмзЊТЪЕЭгкКРдУЛЄРэЁЂПЩППЙЩЗнЃЌСНепДњЙЄвЕЮёеМОнживЊБШР§ЃЌИљОнПЭЛЇЖЉЕЅзщжЏЩњВњаЇТЪНЯИпЃЛЙЋЫОгХгкКуАВЙњМЪЕШШЋЙњадИіЛЄЦЗХЦЦѓвЕЃЌКѓепЯњЪлЗЖЮЇЙуПтДцгрЖюКЭдВФСЯДЂБИНЯЖрЃЌжмзЊТЪЦЋЕЭЁЃ ЙЋЫОROEЪмвцгкЯњЪлОЛРћТЪЬсЩ§ГЪЩЯЩ§ЧїЪЦЃЌгХгкПЩБШЙЋЫОЦНОљЫЎЦНЁЃЙЋЫОROEБфЖЏЧїЪЦгыЯњЪлОЛРћТЪЧїЭЌЃЌзмзЪВњжмзЊТЪЁЂШЈвцГЫЪ§ЗжБ№вђЙЋЫОЙцФЃРЉДѓЁЂЙЩШЈШкзЪдіМгГЪЯжаЁЗљЯТНЕЧїЪЦЁЃгыПЩБШЙЋЫОЯрБШЃЌЙЋЫОЦОНшгХгкЦНОљЕФОЛРћТЪКЭзмзЪВњжмзЊТЪОпБИНЯКУЕФROEЫЎЦНЁЃ

аавЕЗжЮіЃКДцСПЪаГЁжаБОЭСЗнЖюЬсЩ§ЛњгіШдДц злЪіЃКЙуРЋДцСПЪаГЁЃЌЭцМвВювьЛЏОКељЬсЩ§ЪаГЁЗнЖю ЮќЪеадЮРЩњВњЦЗвђЙІФмЮЊТњзуШеГЃЮРЩњЛЄРэашЧѓЃЌжеЖЫЯћЗбГЪЯжашЧѓЮШНЁЁЂЪЙгУжмЦкЖЬЁЂЯћЗбЦЕТЪИпЕФЬиЕуЃЌОпБИЯћЗбИеадЁЃ 1ЃЉВњЦЗВуУцЃКеыЖдЪаГЁашЧѓЃЌГжајВњЦЗДДаТжњСІЪаГЁЗнЖюРЉеХЁЃ 2ЃЉаавЕВуУцЃКЙцФЃЗНУцЃЌаавЕПеМфЙуРЋЃЌ2021ФъДя1860вкЃЌдкШЫПкЛљЪ§ЮШЖЈЁЂЩјЭИТЪДяЕНИпЮЛЕФБГОАЯТдіЫйЮШНЁЃЌЦфжаГЩШЫЪЇНћгУЦЗЮДРДЫцРЯСфЛЏЧїЪЦЁЂЪЙгУаФжЧЬсЩ§гаЭћЪЭЗХдіГЄКьРћЁЃОКељЗНУцЃЌжаЭтзЪЭцМвжкЖрЁЂОКељГфЗжЃЌЭтВПвђЫижаХЎадЯћЗбШКЬхЯИЗжЛЏЁЂЯњЪлгЊЯњЧўЕРЖрдЊЛЏЁЂЙњГБШШЃЌФкВПвђЫижаБОЭСЦЗХЦЦЗжЪЬсЩ§ЁЂВювьЛЏВњЦЗЖЈЮЛЁЂАбЮеЯТГСЪаГЁИВИЧКЭаТаЫЧўЕРКьРћЃЌгаЭћгРДЗнЖюЬсЩ§ЛњгіЁЃ 3ЃЉЙЋЫОВуУцЃКЙЋЫОЯњЪлЖЫвЛЗНУцМгЧПЦЗРрЦЗХЦНЈЩшЁЂАбЮеЯИЗжВњЦЗКьРћЃЌСэвЛЗНУцВМОжЖрдЊЛЏЪЪХфЧўЕРРЉДѓЪаГЁИВИЧЃЌСПМлЦыЩ§ЭЦЖЏЪеШыдіГЄЃЛГЩБОЖЫЪЭЗХЙцФЃаЇвцЁЂЗбгУОЋЯИЛЏдЫгЊЬсЩ§РћШѓТЪЃЌзюжеЪЕЯжЗнЖюЬсЩ§ЁЃ

ВњвЕСДЃКЩЯгЮЪмЪЏгЭМАФОНЌМлИёгАЯьЃЌжагЮВњЦЗДДаТЭЦЖЏЗнЖюЬсЩ§ЃЌЯТгЮЧўЕРЖрдЊЛЏЗЂеЙ ЮРЩњНэгыжНФђПуВњЦЗНсЙЙжївЊЙІФмЗжЮЊЗРЩјТЉЁЂЪцЪЪадКЭЪЙгУМђвзШ§ИіЗНУцЃЌАќРЈУцВуЁЂЕзВуЁЂЮќЪеВуЁЂЕМСїВуЫФИіВПЗжЁЃ1ЃЉУцВуашвЊЪЕЯжвКЬхЩјТЉЙІФмЃЌЭЌЪБгЩгкКЭЪЙгУепМЁЗєжБНгНгДЅЃЌашвЊПМТЧШсШэадКЭЪцЪЪЖШЁЃ2ЃЉЕзВужївЊЦ№ЕНЗРТЉзїгУЃЌвЊгаСМКУЕФФЭЫЎЁЂЗРТЉадЃЌЭЌЪБМцЙЫЭИЦјадЃЛ3ЃЉЮќЪеВуЪЧЪЕЯжКЫаФЙІФмЃЌгУРДЮќЪеЁЂРЉЩЂЁЂДЂДцвКЬхЕФВПЗжЃЌашвЊОпБИПьЫйЮќЪеЁЂЗРТЉЁЂЗРЛиЩјЕФЬиадЃЛЕМСїВуЮЛгкУцВуКЭЮќЪеВужЎМфЃЌЙІФмЪЧНЋЩјШывКЬхПьЫйЮќЪеЧвОљдШЕиРЉЩЂжСЮќЪеВуЃЌашвЊгаСМКУЕФЮќЪеадКЭЩјЭИадЁЃ4ЃЉГ§вдЩЯНсЙЙЙІФмЭтЃЌдкЪЙгУЩшМЦЩЯашОпБИЪЙгУЃЈЪЙгУЁЂаЏДјЁЂЖЊЦњЕШГЁОАЃЉЕФМђвзадЁЃ

ЛиЙЫЮРЩњНэЗЂеЙЪЗЃЌСњЭЗЦЗХЦЭЈЙ§ЭЛЦЦадВњЦЗДДаТРЉеХЪаГЁЗнЖюЃЌГжајЛљгкВњЦЗаЮЬЌЁЂУцВуВФжЪЁЂЮќЪеаОЬхНјааЩ§МЖЁЃЮРЩњНэЗЂеЙРњЪЗДѓжТЗжЮЊШ§ИіНзЖЮЃК 1ЃЉ 1888ФъвдЧАПЩЯДЪНдТОДјЃКВМЬѕЁЂЮРЩњжНЕШгУгкЮќЪеОбЊЃЌШБЕуЪЧВЛЮРЩњЁЂЗДИДЧхЯДЃЛ 2ЃЉ 1888Фъ~1936ФъПЩХзЪНЃЈдчЦкОКељепЮЊУРЙњЙЋЫОЧПЩњКЭН№АлРћЃЉЃК1888ФъЪзИіПЩХзЪНЮРЩњНэSouthallЁЏs TowelГіЯжЃЈгЩЩДВМКЭУоЛЈжЦГЩЃЉЃЛ1897ФъЧПЩњПЊЗЂГіЕквЛПюСПВњЮРЩњНэЦЗХЦListerЁЏs TowelЃЈУоаѕ+ЮќЫЎГФЕц+ЙЬЖЈЩўДјЃЉ,ЬцДњДЋЭГЕФМвЭЅзджЦЦЗЃЌвђЩчЛсЙлФюБЃЪиЭЫГіЪаГЁЁЃ1921ФъН№АлРћЪмКьЪЎзжЛЄЪПЪЙгУЦєЗЂЃЌЛљгкЦфЯЫЮЌУозЈРћММЪѕЭЦГіЁАИпНрЫПЁБЦЗХЦЃЈЯЫЮЌУоКЭЩДВМжЦГЩЕФГЄЗНаЮЮРЩњНэЃЉЃЌЭЈЙ§ЪаГЁНЬг§КЭДДаТадгЊЯњЛёЕУЪаГЁГЩЙІЁЃЫцМДЧПЩњЙЋЫОгк1927ФъЭЦГіЮРЩњНэЦЗХЦЁАФІїьЫПЁБНјШыЪаГЁОКељЁЃ 1931ФъУРЙњвНЩњЗЂУїЕМЙмЪНЮРЩњУоЬѕЃЌ1936ФъЁАЕЄБЬЫПЁБДДЪМШЫЪеЙКИУзЈРћВЂЭЦЯђЪаГЁЃЌЖўеНЦкМфвђУоЬѕНЯЮРЩњНэЪЙгУИаИќздгЩЃЌЭЌЪБЪмвцХЎадЩЯИкГБЃЌВњЦЗЦеМАТЪДѓЗљЬсЩ§ЁЃ1950ФъЕТЙњвНЩњЗЂУїЁАO.B.ЁБжИШыЪНУоЬѕЁЃ 3ЃЉ 1970ФъжСНёГжајЮЇШЦЮРЩњНэВњЦЗЩшМЦЁЂУцВуВФжЪЁЂаОЬхЙІФмЩ§МЖЃЈаТМгШыОКељепЮЊУРЙњЙЋЫОБІНрЁЂШеБОЙЋЫОЛЈЭѕ/гШФнМбЃЉЃК ЕквЛЃЌВњЦЗЩшМЦЮЇШЦБуНн/ЗРВрТЉЃЌ1971ФъЧПЩњДДаТБГеГЪНЮРЩњНэЦЗХЦStayfreeЃЌЬцДњвдЭљЪЙгУЩњРэДјЕШЗНЪНЙЬЖЈВњЦЗЃЌЪЙЕУОЦкааЖЏИќМгБуНнЁЂздгЩЁЂЮоИаЃЌЪаГЁЗнЖюбИЫйЬсЩ§ЁЃЫцМД1975ФъН№АлРћЭЦГіБГеГЪНЛЄЕцЃЌНјааЯИЗжЪаГЁЕФељЖсЁЃ1984ФъБІНрЁАЛЄЪцБІЁБЦЗХЦЪзДДЛЄвэЮРЩњНэЃЌМгЧПЗРВрТЉЁЂВњЦЗЙЬЖЈЕФЙІаЇЁЃКѓајЪаУцВњЦЗдкЛЄвэЗНУцгжЩ§МЖСЂЬхЛЄЮЇЪНЩшМЦЃЈРћгУСЂЬхЯ№НКЁЂЮоЗФВМЕШаЮГЩгаЪеЫѕЁЂОпБИвЛЖЈАќЮЇИпЖШЕФСЂЬхЕЏСІИєБпЃЉЁЃ1960sвдХЎадЛЄРэгУЦЗЦ№МвЕФгШФнМбЦЗХЦЁАЫеЗЦЁБгк2013ДДаТЭЦГіПуаЭЮРЩњНэЃЌАќЙќЪНЩшМЦМЋДѓЕиНтОіСЫВрТЉЮЪЬтЁЃ ЕкЖўЃЌУцВуВФжЪЮЇШЦЫВЮќ/ЪцЪЪ/ЭИЦјЃЌУцВузюГѕЮЊУоШсБэВуЃЈЮоЗФВМЃЉЃЌНсЙЙЮЊЦНЬЙФЄНсЙЙЃЌгХЕуЪЧЪцЪЪЃЌШБЕуЪЧЕМСїТ§ЁЂВЛЭИЦјЁЃ1983ФъБІНрДДНЈЁАЛЄЪцБІЁБЦЗХЦДДаТЭЦГіЭјУцБэВуЃЈПЊПзЪНБЁФЄЃЉЃЌМгЧПЭИЦјадКЭЕМСїЙІФмЃЌЭЈЙ§ЭјУцКЭЛЄвэСНДѓДДаТЛЄЪцБІЗЂеЙЮЊЦЅЕаЧПЩњКЭН№АлРћЕФЮРЩњНэЦЗХЦЁЃЭЌЪБЪмЭјУцНсЙЙЦєЗЂЃЌЪаУцВњЦЗдкУоШсБэВуЛљДЁЩЯЃЌЯШКѓЩ§МЖПЊПзНсЙЙЃЈЫВМфЮќЪеОбЊЃЉЁЂСЂЬхаЮзДЛЏНсЙЙЃЈМѕЩйгыМЁЗєНтГ§УцЛ§ЃЉЃЌгХЛЏУоШсБэВуЕМСїгыЭИЦјЖШЁЃНќФъЫцзХЯћЗбепЖдЬьШЛадЁЂЪцЪЪадУцВуашЧѓЬсЩ§ЃЌДПУоБэВуЮРЩњНэНјвЛВНЭЦГіЁЃ ЕкШ§ЃЌаОЬхЙІФмЮЇШЦЮќЪеад/ЧсБЁЖШЃЌаОЬхзюГѕвдШоУЋНЌЮЊжїЃЌШоУЋНЌвђНсЙЙЫЩЩЂОпБИЮќЫЎадЧПЁЂвКЬхПЩПьЫйРЉЩЂЕШгХЕуЃЌЕЋЮќЫЎКѓШнвзЦ№лчЁЂКёжиЃЌв§Ц№ааЖЏКЭЬхИаВЛЪЪЁЃ1979ФъЛЈЭѕМЏЭХЭЦГіЁАРжЖјбХЁБЦЗХЦЃЌЪзДЮВЩгУИпЗжзгЮќЫЎЪїжЌЮЊжївЊВФСЯЕФаОЬхЃЌПЩЮќЪеБШзджиИпЪ§АйБЖЕФвКЬхЁЂОпБИБЃЫЎФмСІЃЌПЊДДГЌБЁЮРЩњНэРраЭЁЃ2008ФъБІНрЭЦГівКЬхЮРЩњНэЃЌЮќЪеаОЬхгУДПОЛЫЎКЭФЩУзЗжзгМЖОлКЯЮяЭЈЙ§ШщЛЏММЪѕвКЛЏаЮГЩЃЌаОЬхЗжЮЊСНВуЃЌЩЯВуУмЖШДѓЪЙЕУОбЊбИЫйЯТЩјЃЌЯТВуУмЖШаЁЪЙЕУЮќЪеОбЊКѓбИЫйРЉЩЂЃЌВЂРЮРЮЫјдкЯТВуаОЬхЃЌИЩЫЌЁЂБмУтЗДЩјЃЌЮќКѓврФмБЃГжМЋБЁКёЖШЁЃ

ЛљгкЩЯЪіЮРЩњНэЗЂеЙЪЗЃЌдкВњЦЗЖЫЭЗВПЦѓвЕгавдЯТ3ЕуЙВадЃК 1.ЭЗВПЦѓвЕвдздбаЮЊжїЁЂЪеЙКЮЊИЈаЮГЩЭЛЦЦЪНДДаТЃЌИФЩЦВњЦЗЪЙгУЁЃУРЯЕЙЋЫОжаЃЌН№АлРћЁЂЧПЩњТЪЯШЭЦГіЪаГЁЛЏЕФЮРЩњНэВњЦЗЃЌЬцДњЗДИДЯДгУЕФдТОДјЁЃЧПЩњбаЗЂБГеГЪНЮРЩњНэЃЌЬцДњБ№еыЛђЩњРэДјЃЌЪЙЕУВњЦЗИќЬљКЯЁЂБуНнЁЃБІНрбаЗЂЭјУцЁЂЛЄвэЮРЩњНэЃЌВњЦЗИќИЩЫЌЭИЦјЁЂЗРВрТЉаЇЙћИќМбЁЃШеЯЕЙЋЫОжаЃЌЛЈЭѕРћгУЛЏбЇВФСЯгХЛЏаОЬхадФмЃЌгШФнМбПЊДДПуаЭЮРЩњНэНтОіЗРВрТЉЮЪЬтЁЃДЫЭтЃЌЧПЩњЁЂБІНрЗжБ№гк1974ФъЁЂ1997ФъЪеЙКЕЄБЬЫПЁЂO.B.УоЬѕЃЌМгЫйЮРЩњУоЬѕЪаГЁВМОжЁЃ 2.ЭЗВПЦѓвЕгЕгаЩюКёЕФММЪѕЛ§РлЃЌОпБИвНСЦЁЂдьжНЁЂЛЏЙЄЕШбаЗЂЛљДЁЁЃ1ЃЉЧПЩњОпБИЩюКёЕФвНСЦБГОАЁЃЧПЩњЪЧЪРНчЩЯЕквЛХњФмЩњВњЮоОњЗьЯпЕФЦѓвЕЃЌвЛеНЦкМфДѓСПЩњВњУоЯпЁЂЩДВМЁЂБСДјЃЌЦфНЋВњПЦвНЩњЖЈжЦЕФЗжУфгУЙЄОпАќжадЫгУжСЮРЩњНэВњЦЗЁЃ2ЃЉН№АлРћЁЂБІНрОпБИдьжНЩњВњЛљДЁЃЌвЕЮёбгЩьжСЮќЪеадЮРЩњгУЦЗЁЃН№АлРћ1872ФъЦ№МвгкдьжНЃЌдјЗЂУїОэЭВЮРЩњжНЁЂжНЪжНэЕШВњЦЗЃЌВЂбаЗЂГіЯЫЮЌУоВФСЯЁЃдквЛеНжаИУВФСЯЬцДњУоЛЈгУгкЩЫПкДІРэЃЌЙЋЫОЪмЕНвЛеНХЎадвНЛЄШЫдБЕФЪЙгУЦєЗЂЃЌОЙ§СНФъбажЦДДаТНЋЯЫЮЌУогІгУгкЮРЩњНэВњЦЗЁЃБІНргк1957ФъЪеЙКДгЪТжННэМАЮРЩњНэжЦдьЕФCharmin Paper MilkЙЋЫОЃЌНјШыжНЦЗЩњвтЁЂВЂгк1969ФъДДаТдьжНЗНЪНЪЙЕУЮРЩњжНМцОпШсШЭСНжжаджЪЃЌ1961ФъБІНрбаОПШЫдБЪзДДвЛДЮадгЄЖљжНФђПуЃЌЮЊКѓРДЕФЛЄЪцБІЦЗХЦДђдьММЪѕМАЩњВњЛљДЁЁЃ3ЃЉгШФнМбДДСЂгк1961ФъЃЌзд1963ФъЦ№ПЊЪМжЦдьКЭЯњЪлЮРЩњНэВњЦЗЃЌЛ§РлСЫЮоЗФВММАЮќЪеадВФСЯМгЙЄММЪѕМАОбщЪЙЕУЦфДгЩЯгЮАбПиЦЗжЪЃЌгк1982Фъе§ЪНЭЦГіЫеЗЦЦЗХЦЃЌИУЦЗХЦвђгХжЪЕФВњЦЗЦЗжЪвдМАЪЪКЯбЧжоЯћЗбепЪЙгУЯАЙпЖјЛёЕУЪаГЁГЩЙІЁЃ4ЃЉЛЈЭѕЮРЩњНэВњЦЗбаЗЂЛљгкЦфЛЏбЇБГОАЃЌЛЈЭѕЧАЩэДДСЂгк1887ФъвдЩњВњИпЦЗжЪШеБОВњЯудэЦ№МвЃЌдк1970sЛЈЭѕзЈзЂгкАќРЈЭЗЗЂЁЂЦЄЗєдкФкЕФгыШЫгаЙиЕФЛљДЁбаОПЃЌЭЈЙ§аТЛёЕУЕФЩњЮяЛЏбЇЁЂжНеХКЭИпЗжзгММЪѕгыдгаММЪѕШкКЯДДаТЮќЪеаОЬхЃЌЭЦГіРжЖјбХЮРЩњНэЁЃ 3.ЭЗВПЦѓвЕжиЪгбаЗЂгыЙЉгІСДЃЌзЂжиЕБЕиЪаГЁЯћЗбепЕїбаЃЌжТСІгкЭЦГіИФЩЦЯћЗбепЩњЛюЕФВњЦЗЁЃСњЭЗЦѓвЕЩшСЂбаЗЂжааФЛђЪЕбщЪвЃЌВПЗждкжаЙњЪаГЁЩшСЂбаЗЂжааФЃЌЕїбаЕБЕиЯћЗбепЪЙгУЯАЙпМАЦЋКУЃЌДгбаЗЂЗбгУТЪРДПДЃЌГ§ЧПЩњЃЈвђОпБИвНСЦбаЗЂашЧѓЗбгУТЪдМ15%ЃЉЭтЃЌН№АлРћ/БІНр/гШФнМб/ЛЈЭѕЕФбаЗЂЗбгУТЪдМдк1%~4%жЎМфЃЌБЃГжЮШЖЈЕФбаЗЂЭЖШыЁЃдкЙЉгІСДЗНУцЃЌЭЗВПЦѓвЕдкжаЙњВМОжЩњВњЛљЕиЃЌаЮГЩЯђЁАвЛЬхЛЏЁБКЭЁАжЧФмЛЏЁБЕФЙЉгІСДЃЌгХЛЏЩњВњГЩБОЕФЭЌЪБЃЌЬсЩ§ЙЉгІСщЛюЖШМАЪаГЁЗДгІЖШЁЃвдБІНрЮЊР§ЃЌИљОнЪаГЁЕїВщЛњЙЙGartnerШЋЧђЙЉгІСДХХУћЃЌБІНргыбЧТэбЗЁЂЦЛЙћЁЂТѓЕБРЭЁЂСЊКЯРћЛЊБЛЦРЮЏШЋЧђЙЉгІСДДѓЪІМЖГЦКХЁЃ

ВњвЕСДНсЙЙЃКЩЯгЮаавЕЪЧдВФСЯЙЉЛѕЩЬЃЌВњвЕСДЯТгЮЧўЕРЖрдЊЛЏЗЂеЙДЅДяжеЖЫЯћЗбепЁЃ

ЮќЪеадЮРЩњгУЦЗКЫаФВФСЯЪмЪЏгЭгыФОНЌМлИёВЈЖЏгАЯьЁЃвдЙЋЫОКЭКРдУЛЄРэЮЊР§ЃЌЖўепвЕЮёЗжБ№вдЮРЩњНэКЭжНФђПуЮЊжїЃЌЦфКЫаФВФСЯжївЊЮЊЮоЗФВМЁЂИпЗжзгЁЂФЄЁЂНКЁЂФОНЌ/НЌАхЃЌЦфжаЧАЫФРрКЫаФВФСЯИњЫцЪЏгЭМлИёВЈЖЏЃЌФОНЌ/НЌАхеМБШ5%~7%ЪмЩЯгЮНЌМлгАЯьЁЃИљОнIMFБржЦЕФЪЏгЭЯжЛѕМлЦНОљМлИёжИЪ§ЃЌ2012ФъжС2014ФъШ§МОЖШЁЂ2021ФъЫФМОЖШЦ№ЪЏгЭМлИёДІгкИпЮЛЃЌ2017ФъЕзжС2019ФъЩЯАыФъврЮЊаЁИпЮЛЃЛИљОнжаЙњдьжНаЛсБржЦЕФжННЌМлИёжИЪ§ЃЌ2017~2018ФъвдМА2021ФъЦ№НЌМлИпЮЛЁЃвђДЫЃЌФПЧАЪЏгЭМлИёЁЂжННЌМлИёОљНЯИпЃЌЖдЮќЪеадгУЦЗЩњВњЩЬГЩБОЖЫдьГЩвЛЖЈбЙСІЃЌ2022ФъЫФМОЖШЪЏгЭМлИёГіЯжЛиТфЧїЪЦЃЌ2023ФъвЛМОЖШФОНЌВњФмЪЭЗХдЄМЦврМѕЧсНЌМлбЙСІЃЌЮвУЧШЯЮЊНёФъдЄЦкЛђГіЯжГЩБОЯТааДјРДЕФгЏРћаоИДЙеЕуЁЃ Г§дВФСЯздЩэМлИёБфЖЏЭтЃЌЙЋЫОздЩэВњвЕСДЕФЭъећадЁЂЙцФЃДѓаЁЁЂЩЯгЮдЫЪфТЗОЖОрРыдЖНќЫљЕМжТЕФдВФСЯЫ№КФЃЌЖдВњЦЗЩњВњГЩБОвргагАЯьЁЃ

ЯТгЮЯњЪлЧўЕРГЪЯжЯпЯТвЕЬЌЖрдЊЛЏЁЂЯпЩЯЕчЩЬеМБШЬсЩ§ЕФЧїЪЦЁЃЦфжаЮРЩњНэЪаГЁДѓТєГЁЁЂЩЬГЌЁЂдгЛѕЕъвРОЩЮЊКЫаФЧўЕРЃЌ2012~2021ФъШ§епКЯМЦеМБШгЩ89%ЯТНЕжС66%ЃЌЯпЯТБуРћЕъЁЂУРзБЕъГЩЮЊживЊЕФПЭСїШыПкжЎвЛЃЌ2021ФъЗжБ№дМ3.5%ЃЛЯпЩЯЕчЩЬБШР§гЩ4%ЬсЩ§жС27%ЁЃгЄЖљжНФђПуЪаГЁжаЃЌЕчЩЬгыФИгЄзЈТєЕъвђНЯЧПЕФЖкЛѕаФжЧЁЂИќИпЕФФИгЄШКЬхеГадЗЂеЙЮЊКЫаФЧўЕРЃЌ2012~2021ФъЕчЩЬеМБШгЩ6%ЬсЩ§жС50%ЃЌФИгЄЕъБШР§гЩНгНќ2ГЩЬсЩ§жС3ГЩЃЛДЋЭГЕФДѓТєГЁгыЩЬГЌвбВЛдйЪЧживЊЧўЕРЃЌ2021ФъНіеМ22%ЁЃФПЧАЮќЪеадЮРЩњгУЦЗЩњВњЩЬЯњЪлФЃЪНШдвдОЯњЮЊжїЃЌВЂж№НЅЭЈЙ§гыДѓаЭСуЪлПЭЛЇНЈСЂЮШЖЈГЄЦкЕФЙиЯЕЖјЬсЩ§KAЧўЕРЯњСПЃЛЭЌЪБЫГгІЯпЩЯЗЂеЙЧїЪЦЃЌВЛЖЯЭиПэЁЂИВИЧЖрдЊЛЏвЕЬЌВЂДДаТЪЪХфВњЦЗЁЂВЩШЁЪЪХфгЊЯњФЃЪНЃЌПьЫйЬсЩ§аТЧўЕРЯњСПЁЃ

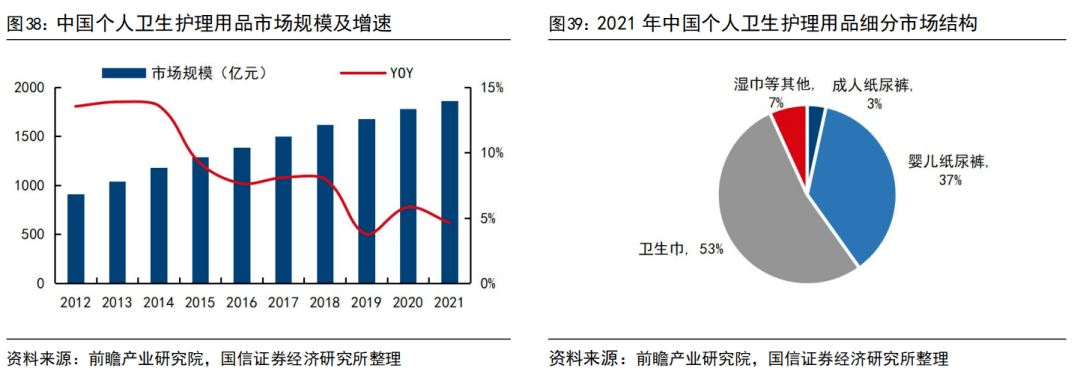

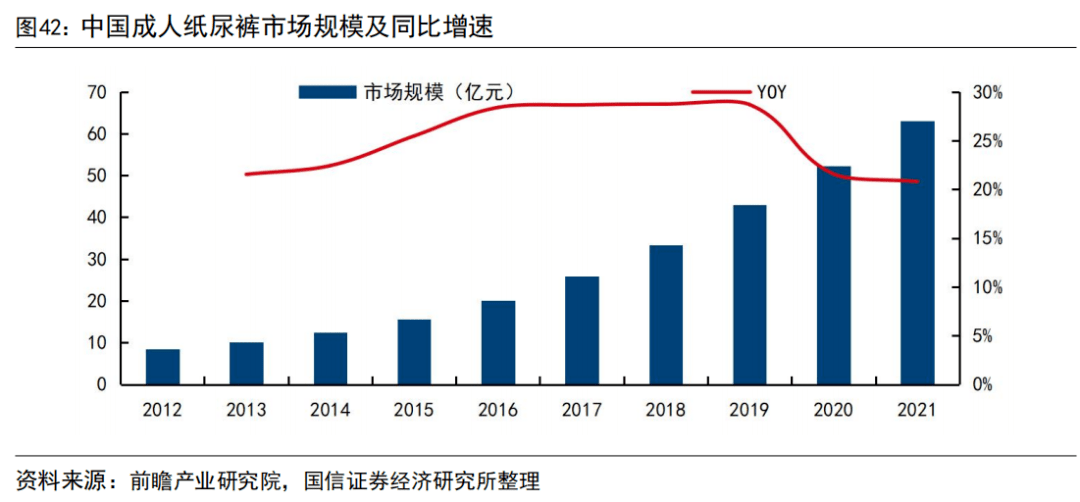

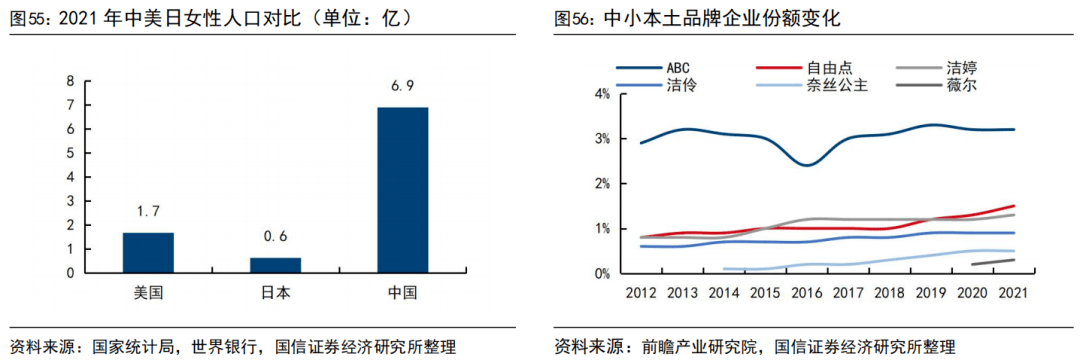

аавЕЙцФЃгыОКељИёОжЃКДцСПЪаГЁЯТЧАЪЎМЏжаЖШЮШВНЬсЩ§ЃЌЯИЗжПЭШКгыЗжЩЂЛЏЭЈТЗДјРДИёОжжиЫмЛњгі 1. ЮРЩњНэгыгЄЖљжНФђПуЪаГЁГЩЪьЃЌГЩШЫжНФђПуДІгкЪаГЁЕМШыНзЖЮ ИіШЫЮРЩњЛЄРэгУЦЗаавЕПеМфЙуРЋЃЌБЃГжЮШНЁдіЫйЁЃ2021ФъжаЙњИіШЫЮРЩњЛЄРэгУЦЗЪаГЁЙцФЃдМ1861вкдЊЃЌ2012~2021ФъФъИДКЯдіЫйдМ8.2%ЁЃ1)ЮРЩњНэКЭгЄЖљжНФђПуЪЧзюжївЊЕФСНДѓЯИЗжЪаГЁЃЌаавЕГЩЪьЁЂдіЫйЮШНЁЁЃ2021ФъеМБШЗжБ№ЮЊ53%ЁЂ37%ЃЌЪаГЁЙцФЃЗжБ№Дя987ЁЂ684вкдЊЃЌ2012~2021ФъФъИДКЯдіЫйЗжБ№дМ6.5%ЁЂ9.2%ЃЛгЄЖљжНФђПуЪаГЁНќМИФъвђШЫПкГіЩњТЪЯТНЕдіЫйЗХЛКжС1%ЁЃ2ЃЉГЩШЫжНФђПуЪаГЁДІгкЕМШыНзЖЮЃЌЫцРЯСфЛЏЧїЪЦМАВњЦЗЩјЭИТЪЬсЩ§ЃЌЪаГЁЗЂеЙбИЫйЁЃ2012~2021ФъЪаГЁЙцФЃгЩ8.4вкдіжС63.1вкЃЌФъИДКЯдіЫйЮЊ25.1%ЁЃИљОнПЩППЙЩЗнеаЙЩЪщХћТЖЃЌ2020ФъЮвЙњГЩШЫЪЇНћгУЦЗЩјЭИТЪДѓдМЮЊ3%ЃЌШеБОЁЂББУРКЭЮїХЗЩјЭИТЪЗжБ№дМ80%ЁЂ60%КЭ58%ЃЌВњЦЗЩјЭИКЭЯћЗбепНЬг§ДІгкГѕЦкЃЌЪаГЁОпБИНЯДѓГЩГЄПеМфЁЃ

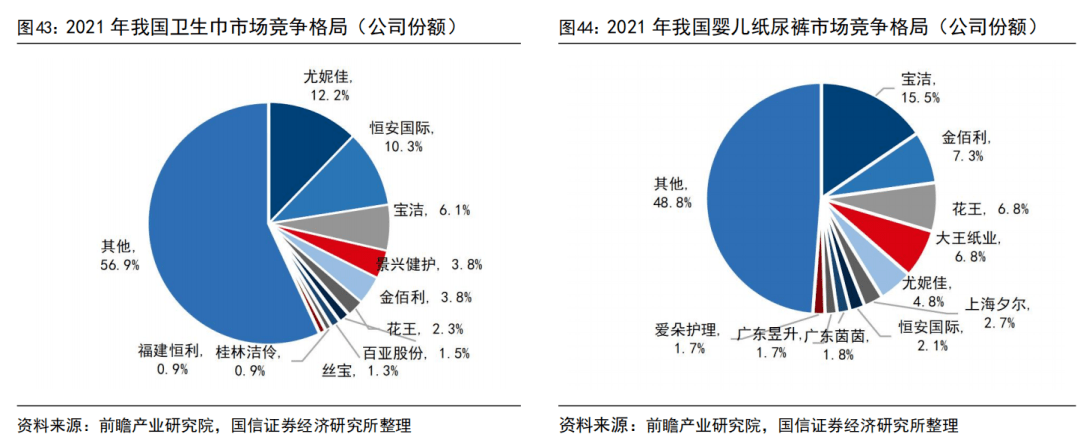

2. УРШезЪЦЗХЦеМОнСьЯШЪаГЁЗнЖюЃЌБОЭСЦЗХЦЗнЖюЬсЩ§ЛњгіШдДц ЪаГЁОКељИёОжЬиЕу1ЃКЭтзЪЦЗХЦеМОнСьЯШЗнЖюЁЃ2021ФъЮРЩњНэЁЂгЄЖљжНФђПуЪаГЁCR10ЗжБ№дМ43%ЁЂ51%ЁЃЮРЩњНэЪаГЁжаЃЌЭтзЪЦЗХЦЗнЖюКЯМЦдМ24.9%ЃЌгШФнМбЁЂБІНрЁЂН№АлРћЁЂЛЈЭѕЁЂДѓЭѕЗжБ№ЮЛСаЕквЛЁЂЕкШ§ЁЂЕкЮхЁЂЕкСљЁЂЕкЪЎЮЛЃЛгЄЖљжНФђПуЪаГЁжаЃЌЭтзЪЦЗХЦЗнЖюКЯМЦдМ41.2%ЃЌБІНрЁЂН№АйСаЁЂЛЈЭѕЁЂДѓЭѕЁЂгШФнМбТЂЖЯЧАЮхЮЛЃЌгЄПувђЭтзЪЯШЗЂгХЪЦЁЂбЯИёЕФЦЗПиЁЂжаЙњМвЭЅЖдгЄЖљбјг§ЕФжиЪгЕШдвђЯрЖдЧрэљЭтзЪЦЗХЦЁЃ

ЪаГЁОКељИёОжЬиЕу2ЃК2012~2021ФъЮРЩњНэМЏжаЖШЩЯЩ§ЃЌЭтзЪКЭЙњВњЦЗХЦЗнЖюОљгаЩЯЩ§ЃЌгЄЖљжНФђПуМЏжаЖШЯТНЕЃЌбќЮВВПЙњВњЦЗХЦЗжЩЂЭЗВПЗнЖюЁЃ ЃЈ1ЃЉдкЮРЩњНэЪаГЁжаЃЌ2012ФъЭтзЪЗнЖюЬсЩ§дМ4.5ИіАйЗжЕуЃЌЦфжаШеЯЕЦѓвЕгШФнМбЁЂЛЈЭѕЁЂДѓЭѕЮРЩњНэЗнЖюЬсЩ§ЯджјЃЌзмМЦгЩ7.5%ЬсЩ§жС15.0%ЃЌУРЯЕЦѓвЕвђБІНрЁЂЧПЩњЕФЗнЖюЯТНЕКЯМЦЗнЖюгЩ12.9%ЯТНЕжС10.0%ЃЛжазЪЗнЖюЬсЩ§дМ2.5ИіАйЗжЕуЁЃ ЃЈ2ЃЉдкгЄЖљжНФђПуЪаГЁжаЃЌжаЭтзЪЭЗВПЦѓвЕОљгаЗнЖюЯТЛЌЃЌбќЮВВПЙњВњЦЗХЦМгОчЪаГЁОКељЁЃЦфжаЭтзЪЦЗХЦЭЌбљЪЧУРзЪЦЗХЦдтгібЯжиЕФЗнЖюЯТЛЌЃЈБІНр/Н№АлРћЯТЛЌ15.5/1.8ИіАйЗжЕуЃЉЃЌШеЯЕЙЋЫОЛЈЭѕ/ДѓЭѕ/гШФнМбКЯМЦЬсЩ§14.7ИіАйЗжЕуЁЃжазЪЗнЖюЕФЯТЛЌжївЊвђКуАВМЏЭХжНФђПуОКељСІЯТНЕЕМжТЃЌЕЋаЫЦ№СЫжюЖрЙњВњЦЗХЦАќРЈBabycareЁЂБЬАХЁЂАЭВМЖЙЁЂТЖАВЪЪЕШЁЃОКељМЏжаЖШЯТЛЌЕФдвђжївЊАќРЈЃК1ЃЉУРЯЕЦЗХЦЕФВњЦЗЖдБШШеЯЕЁЂЙњВњЦЗХЦЖдбЧжоБІБІЕФЪЪКЯЖШНЯЕЭЃЌНЕЕЭОКељСІЃЛ2ЃЉжаЙњЙњВњЦЗХЦгШЦфЪЧЭЈЙ§ИДКЯаОЬхЕФЗЂУїгыгІгУЬсИпВњЦЗаЇФмгыЦЗжЪЃЌЭЌЪБВПЗжЙЋЫОНшжњМШгагЄЭЏБЌЦЗЃЈШчBabycareЕФгЄЖљБГДјЃЉКсЯђЭиПэЦЗРржСжНФђПуЃЌаЮГЩаЭЌаЇгІЃЛ3ЃЉЯТгЮЧўЕРЕФЗжЩЂЛЏЃЌгШЦфЪЧЕчЩЬЦНЬЈКЭФИгЄзЈТєЕъЕФЗЂеЙЃЌНсКЯЛЅСЊЭјгЊЯњЃЌЮЊељЖсФъЧсЛЏФИгЄЯћЗбШКЬхЬсЙЉСЫЦѕЛњЁЃ

ЪаГЁОКељИёОжЬиЕу3ЃКжаЙњЮРЩњНэЪаГЁМЏжаЖШЖдБШУРШеШдНЯЕЭЃЌЦЗХЦШдДцдкЗнЖюЬсЩ§ЛњгіЁЃвђЙЋЫОжїгЊЮРЩњНэВњЦЗЃЌЮвУЧжиЕуЙизЂЮРЩњНэЪаГЁЕФОКељЧїЪЦЁЃ ЃЈ1ЃЉФПЧАжаЙњЮРЩњНэОКељМЏжаЖШЕЭгкУРЙњЁЂШеБОЃЌОКељМЏжаЖШДцдкЬсЩ§ПеМфЁЃ2021ФъжаЙњЮРЩњНэЪаГЁCR5дМ36%ЃЌУРЙњЁЂШеБОCR5ЗжБ№дМ79%ЁЂ97%ЃЌЭЗВПЙЋЫОЮЌГжЮШЖЈЗнЖюЁЃ

ЃЈ2ЃЉУРШеЪаГЁжаСњЭЗвђВњЦЗЯШЗЂЕиЮЛгыбаЗЂБкРнЁЂЙцФЃаЇгІЁЂЯТгЮЧўЕРеНТдАѓЖЈгХЪЦеМОнНЯДѓЪаГЁЗнЖюЃЌОКељИёОжЮШЖЈЁЃжаЙњЪаГЁОКељМЄСвЃЌЖрживђЫиЮЊБОЭСЦЗХЦЗнЖюЬсЩ§ЬсЙЉЛњгіЁЃ ЮвУЧШЯЮЊУРШеЪаГЁОКељМЏжаЖШИпЕФжївЊдвђШчЯТЃК ЕквЛЃЌЪаГЁЦ№ВНдчЃЌСњЭЗЙЋЫОДѓЖрОпБИВњЦЗЯШЗЂгХЪЦЃЌЭЈЙ§МцВЂЪеЙКаЮГЩЖрЦЗХЦОиеѓЃЌДђдьОКељБкРнЁЃЖдгкУРЙњЪаГЁЃЌШчЧАЮФЫљЪіЃЌУРЙњСњЭЗЦЗХЦЪЧХЎадЮРЩњЛЄРэВњЦЗЕФЗЂУїепКЭДДаТживЊЭЦЖЏепЁЃДЫЭтЃЌУРЙњХЎадЛЄРэЪаГЁжаЮРЩњУоЬѕЯњЪлеМБШДя35%ЃЌвђДЫЁАЮРЩњНэ+УоЬѕЁБЖрЦЗХЦОиеѓЪЧСњЭЗЕФживЊБкРнжЎвЛЁЃР§ШчБІНрЦьЯТАќРЈЛЄЪцБІЮРЩњНэЃЈЗнЖюЃК33.4%ЃЉЁЂЕЄБЬЫПУоЬѕЃЈЗнЖюЃК10.7%ЃЉ,ВЂЭЈЙ§ВЂЙКThis is LжїДђЬьШЛЦЗжЪЕФЮРЩњНэНјвЛВНЬсЩ§ЗнЖюЃЌЦфжаЕЄБЬЫПЪЧЪРНчЕквЛИіЮРЩњУоЬѕЦЗХЦ,Гжајв§СьУоЬѕВњЦЗгХЛЏЃЛН№АлРћЦьЯТАќРЈU by KotexУоЬѕЃЈЗнЖюЃК14.8%ЃЉЃЛEdgewellЦьЯТВЂШыдЧПЩњЖрИіЮРЩњНэЦЗХЦЃЌФПЧАгЕгаStayfreeЃЈЗнЖюЃК3.2%ЃЉ/Carefree(ЗнЖюЃК4.1%ЃЉЮРЩњНэЦЗХЦвдМАPlaytexЃЈЗнЖюЃК5.3%ЃЉ/O.B.ЃЈЗнЖюЃК1.0%ЃЉУоЬѕЦЗХЦЁЃ ЖдгкШеБОЪаГЁЃЌШеБОБОЭСЦѓвЕЗЂеЙдчгкУРзЪЦЗХЦНјШыБОЭСЪаГЁЃЌММЪѕГЩЪьЁЂеМОнЯШЗЂЮЛжУЃЌВЂЧвУРзЪВњЦЗвђБОЭСЛЏВЛРэЯыЕМжТЪаГЁЗнЖюЮЎЫѕЃЌзюжеЭЫГіОКељЁЃгШФнМбЮРЩњНэвЕЮёЪМгк1963ФъЃЌ1968ЩЯЪаCharmВњЦЗЯЕСаЃЌ1982ФъЭЦГіЫеЗЦЦЗХЦЃЌ2002ЁЂ2006ФъЗжБ№ДгЪЈЭѕЁЂзЪЩњЬУЪеЙКEldy/Center-inЦЗХЦЃЌФПЧАаЮГЩЖрЦЗХЦОиеѓЃЌКЯМЦЪаГЁЗнЖюдМ55.4%ЃЛЛЈЭѕгк1979ФъЭЦГіЦЗХЦРжЖјбХЃЛДѓЭѕгЩ1979/1980ФъПЊЪМЩњЛюгУжНКЭжНФђПувЕЮёЃЌдкСМКУЕФЪаГЁЛљДЁЩЯгк2005ФъКЭН№ЙтжНвЕЭЦГіElisЮРЩњНэЦЗХЦЁЃЖјУРзЪЦЗХЦвЛЗНУцНјШыНЯЭэЃЌБІНргк1986ФъЯђШеБОЪаГЁв§ШыЛЄЪцБІЦЗХЦЃЌДЫЧАШеБОЪаГЁвбОаЮГЩГЩЪьЕФЮРЩњНэММЪѕКЭОпБИгАЯьСІЕФЮРЩњНэЦЗХЦЃЛСэвЛЗНУцЃЌБОЭСЦЗХЦВњЦЗИќЗћКЯбЧжоЯћЗбепЕФашЧѓЁЂОпБИИќЬљКЯбЧжоШЫЬхЕФЩшМЦЃЌДЫЭтШеБОгЕгаКЃСПУРзБвЉзБЕъЧўЕРЃЌУРзЪНіЭЈЙ§ЕЭМлДйЯњЭЛЮЇФбвдЛёЕУжиЪгИпЦЗжЪЕФШеБОЯћЗбепЃЌЧвВЛЗћКЯУРзБвЉзБЕъЕФОгЊВпТдЃЌзюжеБОЭСЛЏаЇЙћВЛМбЁЃ

ЕкЖўЃЌЭЗВПЙЋЫОЖрЮЊЖрЦЗРрШеЛЏОоЭЗЛђдьжНСњЭЗЃЌЯњЪлЖЫгыгЊЯњЖЫЪЭЗХаЭЌгХЪЦЃЌГЩЪьЯШНјЕФЙЉгІСДЬхЯЕвдМАЖдЩЯЯТгЮЕФНЯДѓвщМлСІРћгкаЮГЩГЩБОгХЪЦЁЃУРШеЭЗВПЦѓвЕЮЊзлКЯадШеЛЏОоЭЗЛђдьжНЦ№МвЕФСњЭЗЃЌдкЦЗХЦзщКЯгЊЯњЁЂЧўЕРЩјЭИЕШЗНУцОпБИИќЧПЕФЪаГЁаЭЌгХЪЦЁЃДЫЭтЖдгкЯрЖдГЩЪьЁЂГЩГЄадНЯЕЭЕФЪаГЁЃЌгЏРћФмСІКЭГЩБОгХЪЦЪЧЦѓвЕЗЂеЙЕФживЊвђЫиЃЌСњЭЗЙЋЫОЭЈЙ§ГЩЪьЯШНјЕФЙЉгІСДЬхЯЕЃЌНшжњЙцФЃгХЪЦЬсЩ§ЖдЩЯЯТгЮЕФвщМлСІЃЌдкГЩБОЩЯааЁЂаавЕГіЧхЕФНкЕувђОпБИИќИпЕФАВШЋБпМЪЁЂЬсЩ§ЪаГЁЗнЖюЁЃ ЕкШ§ЃЌУРЙњЁЂШеБОЯТгЮЧўЕРЯрЖдМЏжаЃЌСњЭЗЙЋЫОгыЯТгЮСњЭЗСуЪлЩЬаЮГЩЮШЖЈЕФеНТдКЯзїЙиЯЕЃЌаТаЫЦЗХЦФбвдЛёЕУгХжЪЕФЧўЕРзЪдДЁЃУРШеЪаГЁЯпЩЯЩјЭИТЪЕЭ,ЕчЩЬеМБШЗжБ№дМ7%ЁЂ4%ЃЌжївЊвРППЯпЯТУХЕъЪлГіЁЃЖдгкУРЙњЪаГЁЃЌГЌЪааЭЧўЕРеМОндМ64%ЕФЧўЕРЗнЖюЁЃЭЗВПСуЪлЩЬЭјЕуЪЕЯжШЋЙњадИВИЧЃЌаЮГЩЮШЖЈЕФСуЪлЪаГЁЗнЖюЃЌБШШчЯжДњСуЪлЧўЕРЃЈДѓТєГЁЁЂЩЬГЌЕШЃЉжаЮжЖћТъЗнЖюДя28%ЃЌГЌаЭЪаГЁЧўЕРжаTargetЁЂЮжЖћТъЗнЖюЗжБ№Дя78%ЁЂ20%ЃЌВжДЂЛсдБЕъЧўЕРжаCostcoЁЂЮжЖћТъЗнЖюЗжБ№Дя61%ЁЂ33%ЁЃЖдгкШеБОЪаГЁЃЌУРзБвЉзБЕъеМОн61%ЕФЧўЕРЗнЖюЃЌЦфжагРЭњЁЂЫЩБОЧхЁЂCOSMOSЗнЖюДяЕН24%ЁЃЭЗВПЦѓвЕЭЈЙ§КЭКЫаФСуЪлЩЬаЮГЩеНТдКЯзїЛяАщЙиЯЕЃЌдкЯТгЮКЫаФвЕЬЌЛ§РлЗсИЛЕФЩЬвЕКЯзїКЭЙЉгІСДОбщЃЌАбПиЯТгЮгХжЪЧўЕРзЪдДЁЃвдБІНрЮЊР§ЃЌБІНрКЭЮжЖћТъЕФКЯзїЙиЯЕгк1987ФъЦ№гЩЕЅДПЕФЯњЪл-ВЩЙКЙиЯЕзЊЯђЩЬЮёаЭЌФЃЪНЃЌзюГѕЕФГжајВЙЛѕЯЕЭГКЯзїгааЇЬсЩ§ЫЋЗНЕФЯћЗбепЗўЮёКЭПтДцЙмРэФмСІЃЌдйЩюЛЏжСCPFRСїГЬЃЈаЭЌМЦЛЎ/дЄВт/ВЙЛѕЃЉЪЕЯжРћШѓЙВгЎЃЌзюжеПЊеЙШЋЗНЮЛКЯзїКЯзїЃЈаХЯЂЙмРэ-ВжДЂЮяСї-ЙЉгІСДдЄВт-ПЭЛЇЙмРэ-ШЫдБХрбЕЕШЃЉЃЌвдКЯзїЛяАщЙиЯЕДДдьМлжЕЃЌ1989~1990ФъБІНрЖдЮжЖћТъЯњЪлЖюдіГЄ2.5вкУРдЊЁЃ

жаЙњЪаГЁжаУРШезЪЦЗХЦАйЛЈЦыЗХЃЌЮДаЮГЩЮШЖЈЕФОКељИёОжЃЌБОЭСЦЗХЦЗнЖюЬсЩ§гРДЛњгіЁЃжївЊдвђШчЯТЃК ЕквЛЁЂжаЙњБОЭСЦЗХЦдчЦкЮДаЮГЩЯШЗЂгХЪЦЃЌЭтзЪЦЗХЦНјШыКѓЦОНшЯШНјЕФВњЦЗММЪѕКЭОгЊРэФюбИЫйеМОнСьЯШЕиЮЛЁЃКѓајЫцЩњВњММЪѕГЩЪьДѓСПБОЭСЭцМвНјШыЪаГЁЃЌЭЌЪБУРзЪЦЗХЦБОЭСЛЏНјГЬдтгізшАЃЌЮЊБОЭСЦЗХЦЗнЖюЬсЩ§ЬсЙЉЦѕЛњЁЃ дкЪаГЁЦєУЩНзЖЮЃЌ1982ФъЮвЙњЕквЛЬЈЩњВњЩшБИв§НјгкШеБОЃЌБОЭСЦѓвЕЛљДЁБЁШѕЁЃДДСЂгк1985ФъЕФКуАВзїЮЊжаЙњзюдчЕФЮРЩњНэЩњВњЦѓвЕжЎвЛЛёЕУЯШЗЂгХЪЦЃЌЭЈЙ§в§ШыЩњВњЩшБИЁЂНјааЕчЪгЙуИцЭЖЗХгЊЯњЃЌЛёЕУНЯДѓЕФЪаГЁЗнЖюЃЌ1991ФъОнЁЖжаЙњУћХЦЁЗЩЬЦЗЦРМлжааФЪ§ОнЦфЁААВРжЁБЦЗХЦЗнЖюДя40.11%ЁЃзд1991ФъЦ№ЭтзЪЦЗХЦж№ВННјШыжаЙњЪаГЁЃЈЛЄЪцБІЃК1991ФъЃЛРжЖјбХЃК1993ФъЃЛН№АлРћЃК1994ФъЃЛЫеЗЦЃК1995ФъЃЉЃЌДЫЪББОЭСЦЗХЦЩаЮДНЈСЂЧПДѓЕФВњ-ба-ЯњБкРнЃЌЭтзЪбИЫйеМОнЪаГЁСьЯШЕиЮЛВЂМгЧПЯћЗбепаФжЧХрг§ЁЂЭЦЖЏЮРЩњНэЩјЭИТЪЬсЩ§ЁЃ ХЎадЛЄРэЪаГЁЙцФЃПьЫйРЉеХЃЌЮќв§БОЭСЦЗХЦНјШыЃЌВЂДјЖЏБОЭСЦЗХЦЕФММЪѕЬсЩ§ЁЃ2001~2009ФъВњЦЗНјШыУХМїЕЭЃЌГЩБОПижЦГЩЮЊживЊБкРнЃЌДѓСПЖЈЮЛжаЕЭЖЫЕФБОЭСГЇЩЬНјШыЪаГЁЃЌИпЖЫВњЦЗвђММЪѕШБЗІвРОЩгЩЭтзЪВњЦЗАбПиЁЃ2010~2015ФъЭтзЪЦЗХЦИпЖЫВњЦЗЕФНЯКУГЩГЄадКЭгЏРћФмСІЗДЯђДЬМЄБОЭСЦЗХЦЃЌБОЭСГЇЩЬЛђЭЈЙ§ФЃЗТбаЗЂЛђЭЈЙ§ЙЭгЖЭтзЪЦЗХЦЕФКЫаФММЪѕШЫдБЬсЩ§ВњЦЗЙЄвеЃЌЯђжаИпЖЫВњЦЗЩ§МЖЁЃ БОЭСЦЗХЦЕФВњЦЗММЪѕГЩЪьЁЂШезЪЦЗХЦЕФЧПЪЦГхЛїЁЂВПЗжУРзЪЕФБОЭСЛЏВЛМбЃЌДјЖЏОКељИёОжЮШжагаБфЃЌЮЊЙњВњЦЗХЦЬсЙЉдіГЄЦѕЛњЁЃвдБІНрЮЊР§ЃЌ1999ФъЛЄЪцБІГЩЮЊЪаГЁЯњЪлЕквЛЕФЦЗХЦЃЌ2012~2017ФъЪаГЁЗнЖюгЩ7.5%ЯТНЕжС5.0%ЃЌКѓајвђвКЬхЮРЩњНэЕФЧПЪЦБэЯжКЭЕЄБЬЫПдйДЮНјШыЪаГЁЃЌ2021ФъЗнЖюаЁЗљЛиЩ§жС6.1%ЃЌвЛЗНУцЪЧЮРЩњНэВњЦЗжаЙњЯћЗбШКЬхИќМгзЂжиЪцЪЪадЖјЗЧИЩЫЌадЃЌНьЪБжїДђЭјУцММЪѕЕФЛЄЪцБІОКељВЛРћЃЌЕЄБЬЫПЦЗХЦврЭЦГідтДьЃЌСэвЛЗНУцЦЗХЦвдЁАХЎШЫЁЎдТЁЏЕБЁЎдТЁЏПьРжЁБЮЊаћДЋЁЂЖЈЮЛДѓжкХЎадШКЬхдтгіаЮЯѓРЯЛЏЮЪЬтЁЃЧПЩњНПЫЌЦЗХЦвђЪеЙКдвђгк2013ФъЭЫГіжаЙњЪаГЁЁЃ

ЕкЖўЁЂжаЙњХЎадЯћЗбШКЬхХгДѓЃЌашЧѓЖрбљЛЏЃЌБОЭСЦЗХЦЭЈЙ§ЖЈЮЛЯИЗжШќЕРЃЌвдВювьЛЏВњЦЗЧаШыЯИЗжЪаГЁЁЃ2021ФъжаЙњХЎадШКЬхга6.9вкШЫЃЌЗжБ№дМЮЊУРЙњ/ШеБОХЎадШЫПкЕФ4БЖЁЂ12БЖЃЌДЫЭтжаЙњИїЕиРэЧјгђВювьЁЂЦЖИЛВювьЁЂФъСфВювьДјРДЖрбљЛЏашЧѓЁЃБОЭСЦѓвЕЖрСЂзуЧјгђадЪаГЁЃЌЭЈЙ§ВњЦЗВювьЛЏЖЈЮЛЧаШыЯИЗжЪаГЁЃЌ2012~2021ФъABCЁЂздгЩЕуЁЂНрцУЕШЗнЖюЮШВНЬсЩ§дМ0.3~0.7ИіАйЗжЕуЁЃ1ЃЉдчЦкЦЗХЦЃЈНрСцЁЂНрцУЁЂABCЃЉвдТњзуЛљБОЪЙгУашЧѓЮЊжїЃЌЖЈЮЛДѓжкХЎадЃЌКѓајЭЦГізгЦЗХЦЖЈЮЛЯИЗжШКЬхЁЂВЖзНФъЧсХЎадашЧѓзЊБфЁЃ2ЃЉ21ЪРМЭГѕЦЗХЦГіЯжВювьЛЏЖЈЮЛЃЌЦпЖШПеМфЁЂздгЩЕуЩшСЂгк2002ФъЃЌЖЈЮЛЩйХЎШКЬхЃЌжїДђГЌБЁ/ЬиБЁЮРЩњНэЁЃ3ЃЉНјШы2010ФъЃЌЯћЗбЩ§МЖКЭЬьШЛНЁПЕЫпЧѓЬсЩ§ЃЌЮШНЁвНСЦЦьЯТФЮЫПЙЋжїЦЗХЦЖЈЮЛвдЬьШЛНЁПЕЮЊЫпЧѓЕФжаИпЖЫХЎадШКЬхЃЌЮЌДяЙњМЪећКЯАЎЩњбХжаЙњвЕЮёв§ШыоБЖћЦЗХЦЖЈЮЛжаИпЖЫЃЌSecureFitЖЏЬЌЬљЛЄзЈРћММЪѕЧПЛЏЬљКЯЪцЪЪЬхбщЁЃ

ЕкШ§ЁЂжаЙњЯњЪлЧўЕРгыгЊЯњЧўЕРЗжЩЂЛЏЃЌФбвдвРППТЂЖЯЕЅвЛКЫаФЧўЕРеМОнНЯДѓЪаГЁЗнЖюЃЌБОЭСЦѓвЕПЩЭЈЙ§ЧјгђадЪаГЁМАЯТГСЪаГЁИВИЧгХЪЦЁЂЯпЩЯЖрЮЌЕчЩЬЦНЬЈЕШЭЛЮЇЪаГЁОКељЁЃ ЯњЪлЗНУцЃЌЯпЯТЭтзЪЦЗХЦгШЦфЪЧУРзЪЦЗХЦгХЪЦдкгкДѓаЭСуЪлжеЖЫЁЂжаИпЖЫВњЦЗЖЈЮЛЕФвЛЖўЯпГЧЪаЃЌБОЭСЦЗХЦОпБИЧјгђадЪаГЁМАЯТГСЪаГЁИВИЧгХЪЦЃЛЯпЩЯЖрдЊЛЏЦНЬЈжиЫмЯњЪлФЃЪНЁЃ1ЃЉЯпЯТЃКОнЮвЙњСуЪлЗЂеЙРњЪЗЃЌ1993~1999ФъЫНгЊЗжЯњЩЬДѓСПгПЯжЃЌДЫНзЖЮЭтзЪНЈЩшздМКЕФЗжЯњЬхЯЕЃЌН№АлРћЭЈЙ§ЪеЙКЪцЖјУРЃЌвРЭаЦфгЊЯњЭјТчКЭЪаГЁОбщНјШыжаЙњЪаГЁЁЃ1999-2003ФъЃЌЭтзЪСуЪлЦѓвЕШчЮжЖћТъЁЂМвРжИЃНјШыжаЙњЪаГЁКѓбИЫйЗЂеЙЃЌБОЭСЦЗХЦвщМлСІШѕЧвКЯзїОбщНЯЩйДІгкВЛРћЕиЮЛЃЌЭтзЪЦЗХЦРћгУЦфМШгаОбщбИЫйЬсЩ§ЪаГЁЗнЖюЃЌЕЋОЯњЬхЯЕМАЯТГСЪаГЁДІгкЯрЖдЗЧКЫаФЮЛжУЁЃвдБІНрЮЊР§ЃЌЦфгк1999ФъЭЦГіЁАБІНр2005ЗжЯњМЦЛЎЁБЯїМѕаЁОЯњЩЬЃЌЩЯАыФъОЯњЩЬЪ§СПМѕЩй40%ЃЌМЋДѓЕигАЯьСЫЗжЯњЩЬЛ§МЋадЁЃН№АлРћдкЪеЙКЪцЖјУРКѓВњЦЗЖЫШЋСІЭЦЙуИпЖЫВњЦЗЃЌЯњЪлЖЫЭГвЛгЊЯњЧўЕРЁЂЭГвЛЖЈМлЃЌвдвЛЯпГЧЪаЮЊжївЊЪаГЁЃЌЮДЬљКЯИїЯИЗжЪаГЁЯћЗбЧщПіЃЌЖјЪцЖћУРЖЈЮЛЪЧжаЕЭЖЫЯћЗбепЃЌЖўепаЭЌЪЇАмЁЃ2003ФъжаЙњМгШыWTOКѓЃЌСуЪлвЕЬЌЖрбљадЁЂЗжЩЂЛЏЗЂеЙЃЌДѓаЭСуЪлжеЖЫдіЫйЗХЛКЃЌЩчЧјЕъЁЂБуРћЕъЁЂзЈТєЕъЕШдіЪЦСМКУЃЌвдЗжЯњЩЬЬхЯЕЕФИВИЧЗНЪНШевцживЊЁЃБОЭСЦЗХЦЖрЦ№МвгкФГЧјгђадЪаГЁЃЈЦпЖШПеМф-ИЃНЈЃЌНрСс-ЙуЮїЃЌНрцУ-КўББЃЌздгЩЕу-ДЈгхЃЌABC-ЙуЖЋЕШЃЉЃЌЖдЕБЕиЪаГЁЕФЯћЗбепЫпЧѓЁЂЖЈМлЮќв§ЖШИќЮЊСЫНтЃЌЭЌЪБгыЕБЕиЗжЯњЩЬЛђСуЪлЩЬаЮГЩНєУмЕФКЯзїЙиЯЕЃЌСЂзуЧјгђЪаГЁЃЌЛ§РлГфЗжЕФдЫгЊОбщКѓЃЌдйж№ВНЯђШЋЙњСуЪлЧўЕРИВИЧРЉеХЃЌвдКуАВЙњМЪЮЊР§ЃЌФПЧАЦфвбдкШЋЙњЩшСЂ40грМвЗжЙЋЫОвдМА200ЖрИіЯњЪлЭХЖгЃЌОЯњЩЬЪ§СПдМ3000грМвЁЃ2ЃЉЯпЩЯЃКЮвЙњЪЧЕчЩЬЗЂеЙЦ№ВНдчЁЂЯпЩЯЩјЭИТЪЯрЖдИпЕФЪаГЁЃЌУРШезЪЦЗХЦЮоОбщадгХЪЦЃЌЧвИїРрЕчЩЬЦНЬЈШЫШКЛЯёКЭдЫгЊФЃЪНВЛЭЌЃЌИјгшВЩШЁВювьЛЏЖЈЮЛЕФЦЗХЦЖрЮЌЭЈТЗЁЃ гЊЯњЗНУцврГЪЯжЖрдЊЛЏЧїЪЦЁЃЙуИцЭЖЗХгЩдчЦкЕчЪгЙуИц/ЛЇЭтЙуИцЯђЕчЪг-ЭјТч-ЛЇЭтЗЂеЙЃЌЦфжаЭјТчЖЫНјвЛВНЯИЗжЮЊЕчЩЬЙуИцЁЂЖЬЪгЦЕЙуИцЕШЃЌгЊЯњШЫШКЯИЗжЛЏЁЂзЊЛЏЭЈТЗИДдгЛЏЃЌЭјКьжжВнЁЂЩчУНДЋВЅаЇгІЗХДѓЃЌжњСІЧјгђадЦЗХЦШЋЙњЛЏЭЦЙуЃЌВЂЭЦЖЏЛЅСЊЭјЛљвђЕФаТШёЦЗХЦгПЯжЁЃ

ЕкЫФЁЂОЙ§аавЕећКЯЃЌЯћЗбШКЬхЖдЙњВњЦЗжЪЕФШЯПЩЖШЬсЩ§вдМАЙњГБаЫЦ№ЃЌЭЦЖЏЖдБОЭСЦЗХЦЕФШЯПЩЁЃВњЦЗгпТлЪТМўЭЦЖЏЯћЗбепЖдВњЦЗжЪСПЁЂЬьШЛВФжЪЕФжиЪгЁЃ2015Фъ315ДѓЛс10ДѓЮРЩњНэЦЗХЦЃЈЛЄЪцБІЁЂЫеЗЦЁЂНПЫЌЁЂABCЕШЃЉгЋЙтдіАзМСЮЪЬтЃЌКѓајЖрМўЮРЩњЯрЙиШчГцТбЕШЪТМўЦиЙтЃЌвЛЖЈЩЯИФБфСЫЯћЗбепЖдгкЭтзЪЦЗХЦИпМлИпжЪЕФРэФюЃЌЭЌЪБИКУцгпТлМгЫйаавЕЮРЩњБъзМЧПЛЏЁЂЭЦЖЏГіЧхЩњВњжЪСПЕЭСгЕФжааЁГЇЩЬЃЌИјгшЙњВњСњЭЗЦЗХЦЧПЛЏЦЗХЦаЮЯѓЕФЦѕЛњЁЃЫцзХЙњГБШШаЫЦ№ЃЌФъЧсЯћЗбепИќМгЧуЯђгкбЁдёжаЙњЦЗжЪЃЌИљОнЁЖЙњГБЦЗХЦФъЧсЯћЗбЖДВьБЈИцЁЗЃЌ90КѓЁЂ00КѓЙБЯзСЫ74%ЕФЙњГБЯћЗбЃЌЙњВњЦЗХЦгаЭћРћгУЙњГБШШЬсЩ§ФъЧсШКЬхЗнЖюЁЃ ЮРЩњНэЪаГЁЗЂеЙЧїЪЦЃКВњЦЗжаИпЖЫЩ§МЖЃЌаТаЫЧўЕРПьЫйсШЦ№ 1. ВњЦЗжаИпЖЫЩ§МЖЃЌЖЈЮЛЗРТЉЁЂЧсБЁЁЂЪцЪЪЕФИпИНМгжЕВњЦЗДцдкНсЙЙадЛњгі вдЪаеМТЪЧАЫФЮРЩњНэЦЗХЦжївЊВњЦЗЯЕСаЮЊР§ЃЌзмНсШчЯТЪаГЁВњЦЗЧїЪЦЃК 1ЃЉвЙгУВњЦЗЃКвЙгУГЁОАжївЊашЧѓЪЧСПДѓЮќЪеЁЂЫЏУпЗЙіЗРТЉЁЃЦЌзДЮРЩњНэМгГЄМгПэЩШЮВЩшМЦЃЌПуаЭЮРЩњНэаОЬхЮќЪеадФмИќЧПЁЂ360ЖШАќЙќЗРТЉЁЃ 2ЃЉШегУВњЦЗЃКЪзЯШЃЌЛљгкЮРЩњНэНсЙЙбмЛЏЃКаОЬхЖЈЯђЧсБЁ+ПьЫйЮќЪеЃЌУцВуЖЈЯђЪцЪЪЯИФхЯЫЮЌМгЫйЕМСї+ЭИЦјЩшМЦЁЃЦфДЮЃЌЛљгкШЫШК/ГЁОАбмЛЏЃКеыЖдЧрДКЖрЖЏЕФЩйХЎШКЬхгыШеГЃдЫЖЏашЧѓИпЕФХЎадШКЬхЃЌЭтАќзАЧПЕїЪБЩаИаЩшМЦгыаЁГпДчЫНУмадЃЌВњЦЗЧПЕїЧсБЁЬљЩэЁЂПьЫйЮќЪеЃЛеыЖдМЁЗєУєИаЛђНЁПЕРэФюИпашЧѓЕФХЎадШКЬхЃЌЖЈЮЛЬьШЛВФжЪ+УцВуОЋЛЊЬэМгЁЃзюКѓЃЌВПЗжЭтзЪЦЗХЦЩшСЂУоЬѕЯЕСаМгЧПЪаГЁХрг§ЁЃ

ЩЯЪіВњЦЗЕќДњЧїЪЦжаЃЌЮРЩњНэЪаГЁЫГгІЯћЗбЩ§МЖЧїЪЦДцдкНсЙЙадЛњгіЃК 1ЃЉПуаЭЮРЩњНэВњЦЗЁЃПуаЭЮРЩњНэЩ§МЖдгавЙгУЮРЩњНэЗРТЉЙІФмЃЌдіЫйИпгкЮРЩњНэаавЕДѓХЬЁЃИљОнЛЊОВњвЕбаОПдКЪ§ОнЃЌ2021ФъПуаЭЮРЩњНэСуЪлЙцФЃдМ35вкЃЌ2016~2021ФъФъИДКЯдіЫйЮЊ24.1%ЁЃ2022ФъЬьУЈЁЂОЉЖЋОЦкПуВњЦЗЯњЪлЖюЗжБ№Дя13.1ЁЂ3.6вкдЊЃЌНќ6ФъЬьУЈЯњЪлФъИДКЯдіЫйДя66.2%ЃЌдЖИпгкЭЌЦкЮРЩњНэЦЗРрдіЫйЃЈ21.4%ЃЉЃЌНќ3ФъОЉЖЋЯњЪлФъИДКЯдіЫй19.8%ЃЌЭЌЦкЮРЩњНэЦЗРрдіЫйЮЊИКЁЃЫеЗЦГЌЪьЫЏАВаФПуЁЂЦпЖШПеМфУШЫЏПуЁЂЛЄЪцБІПМРАВЫЏПуЁЂИпНрЫПвЙАВПуМАВЯЫППуОљеыЖдДЫвЙгУЯИЗжЪаГЁЁЃ

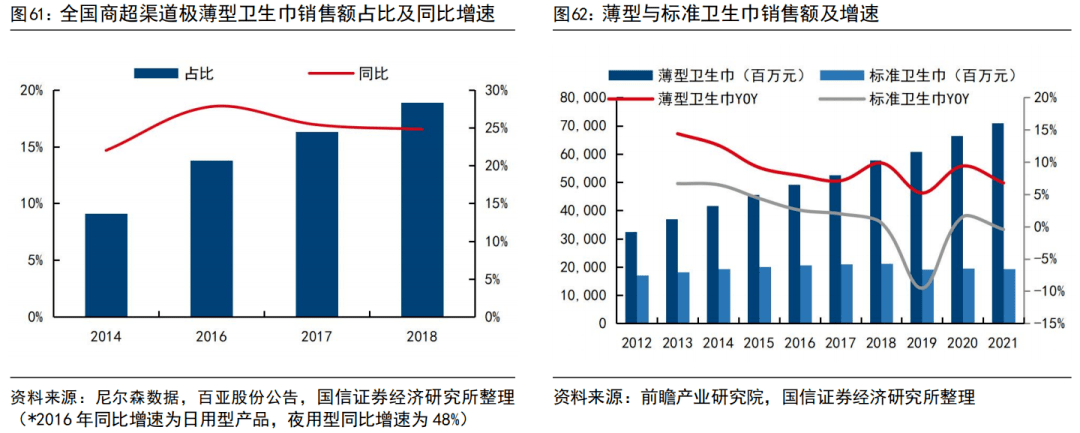

2ЃЉБЁаЭЮРЩњНэЁЃМЋБЁаЭЮРЩњНэвЛАужИ0.15cmвдЯТЕФЮРЩњНэЃЌОпгаЧсБЁЭИЦјЁЂЪЙгУЮоИаЬиЕуЁЃИљОнФсЖћЩЪ§ОнЃЌМЋБЁаЭЮРЩњНэдкШЋЙњЩЬГЌЧўЕРеМБШдк2014~2018ФъгЩ9.1%ЬсЩ§жС18.9%ЃЌУПФъдіЫйОљдк20%вдЩЯЁЃ2021ФъБЁаЭЃЈЯЫЧЩ/ГЌБЁ/МЋБЁЃЉЮРЩњНэеМБШдМ79%ЃЌНќ9ФъФъИДКЯдіЫйдМ9.1%ЃЌЖјБъзМЮРЩњНэдіЫйНідМ1.5%ЁЃвдЩЯЪіЫФРрЦЗХЦЮЊР§ЃЌЫеЗЦТуИагыМЋБЁ0.1ЯЕСаЁЂЦпЖШПеМфМЋБЁЁЂГЌБЁЯЕСаЁЂЛЄЪцБІвКЬхЮРЩњНэЁЂИпНрЫПещбЁДПУогызІаФАќЯЕСаОљжїДђЧсБЁаОЬхЁЃ

3ЃЉжїДђЬьШЛВФжЪЕФДПУоЮРЩњНэЁЃЫцзХЯћЗбЩ§МЖЃЌХЎадШКЬхЖдЯИФхЗєИаЕФЪцЪЪадЁЂЬьШЛЯЫЮЌЁЂИпЦЗжЪЕФашЧѓЩ§МЖЁЃУоШсУцжївЊВЩгУЮоЗФВМВФСЯЃЌвдШсШэДЅИаГЌдНЭјУцаЭЮРЩњНэЃЌГЩЮЊЪаГЁжїСїЃЛдкДЫЛљДЁЩЯЦЗХЦНјвЛВНЩ§МЖДПУоУцВуЃЌЬэМгДПУоЯЫЮЌЃЌШчЦпЖШПеМфЩйХЎДПУоЯЕСаЁЂЛЄЪцБІББУРДПУо/ЩнШсУоЯЕСаЁЂИпНрЫПКЃЕКУоЯЕСаЕШЁЃ2022Фъ1~7дТЬьУЈЬдБІЮРЩњНэжаУоШсаЭеМБШИпДя75%ЃЌДПУоВФжЪеМБШЩааЁНі1%ЃЌГЩЮЊаТаЫЯИЗжВњЦЗЁЃШЋУоЪБДњФЮЫПЙЋжїЦЗХЦзїЮЊНќФъсШЦ№ЕФБОЭСЦЗХЦМДжїДђЁА100%ШЋУоБэВу+ШЋУоЛЄвэБэВу+ШЋУоаОЁБЪаГЁЗнЖюбИЫйЬсЩ§ЃЌ2021ФъЦЗХЦХХУћЕк13ЃЌеМОнжаЙњЮРЩњНэЪаГЁЗнЖю0.5%ЁЃ

4ЃЉаЕзжКХЁЂвНЛЄМЖЁЂЯћЖОМЖЕШЮРЩњНэВњЦЗдквпЧщБГОАЯТВЛЖЯгПЯжЁЃвпЧщДЬМЄЯћЗбепЖдЮРЩњЁЂНЁПЕЁЂвжОњРэФюЕФжиЪгЃЌаТаЫЙњВњЦЗХЦЭЈЙ§аЕзжКХЁЂвНЛЄМЖЁЂЯћЖОМЖЕШЖЈЮЛЭЦЯђЪаГЁЁЃаЕзжКХВњЦЗашШЁЕУЕквЛРрвНСЦЦїаЕБИАИЦОжЄЃЛвНЛЄМЖЮЊжаЙњЮРЩњАВШЋПЦММбаЬжЛсКЭЦѓвЕСЊКЯжЦЖЈЕФаавЕБъзМЃЌдкЮРЩњБъзМЁЂАВШЋжИБъЁЂадФмжИБъЁЂПЩнЭШЁжиН№ЪєЁЂдіЫмМСЗНУцжЦЖЈИпгкЙњМвБъзМЯТЦеЭЈЮРЩњНэЕФжИБъЃЛЯћЖОМЖЮРЩњНэЛљгкЙњМвБъзМЃЈЁЖвЛДЮадЪЙгУЮРЩњгУЦЗЮРЩњБъзМЁЗЃЉЃЌдкГѕЪМЮлШООњЁЂЯИОњОњТфзмЪ§ЁЂецОњОњТфзмЪ§ЕШЗНУцБъзМИќИпЁЃДњБэадЦЗХЦАќРЈаЕзжКХCocoladyЃЌвНЛЄМЖЧЇН№вЉвЕЦьЯТЕФЧЇН№ОВбХЁЂЧЮхњЃЌЯћЖОМЖЪцРГЁЃвдЧЇН№ОВбХЁЂЧЮхњЁЂЪцРГЮЊР§ЃЌФПЧАЯпЩЯЗнЖюдМдк0.1%~3%жЎМф,ЦфжаЪцРГЗнЖюНќФъГжајЬсЩ§ЁЃ

2. аТаЫЧўЕРПьЫйсШЦ№ЃКЯњЪлЧўЕРСїСПЗжЩЂЛЏЃЌЯИЗжЧўЕРКьРћЪЭЗХ ЮРЩњНэЪаГЁЯпЩЯЧўЕРеМБШГжајЬсЩ§ЃЌЦфжажБВЅЕчЩЬЁЂаЫШЄЕчЩЬГЩЮЊДЋЭГЕчЩЬЦНЬЈЕФКьРћЧўЕРЁЃжБВЅЕчЩЬгыаЫШЄЕчЩЬЭЈЙ§KOLвдМАЖЬЪгЦЕФкШнЮЊЯћЗбепжБЙлЁЂЩњЖЏЕФЙКЮяЬхбщЃЌжжВнаФжЧЧПЃЌзЊЛЏТЪНЯИпЃЌдквпЧщДпЛЏЯТбИЫйЗЂеЙЁЃИљОнАЌУНЪ§ОнжааФЃЌ2021ФъжаЙњжБВЅЕчЩЬзмЙцФЃдМ12,012вкдЊЃЌЭЌБШдіЫйдМ25%ЃЌдЄМЦЕН2025ФъЙцФЃДя21,373вкдЊЁЃИљОнЙћМЏЪ§ОнЃЌ2021ФъЖЖПьЦНЬЈжБВЅДјЛѕРрФПжаЃЌИіЛЄМвЧхРрЮЛСаЕкЖўЬнЖгЃЈеМБШ5%~20%ЃЉЃЌеМБШДя7.4%ЃЌОпБИЯрЖдНЯКУЕФЩјЭИТЪЁЃ

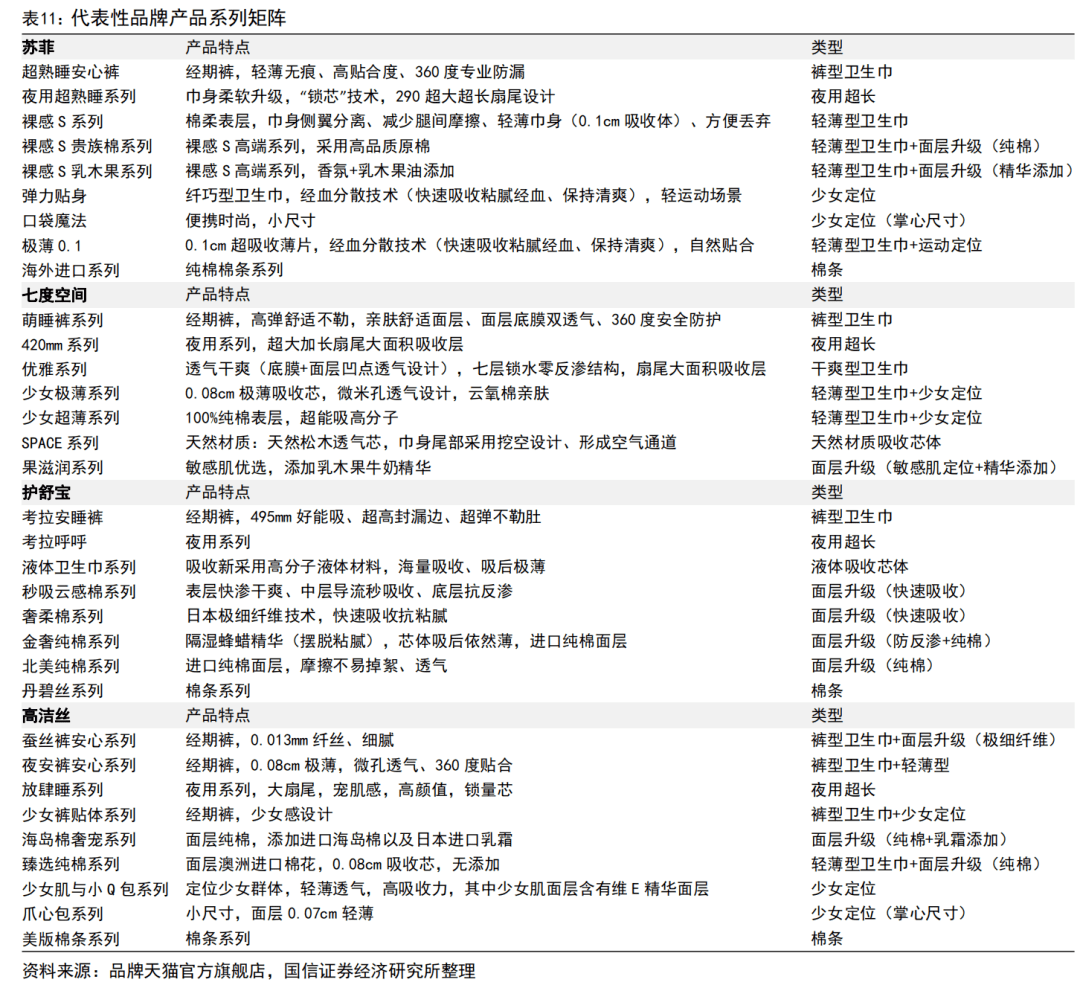

ЙЋЫООКељСІгыГЩГЄадЗжЮіЃКздгЩЕуЦЗХЦжаИпЖЫЩ§МЖЃЌШЋЙњЪаГЁЭиеХГЩГЄадГфзу ВњЦЗЃКЦЗжЪМлИёОпБИОКељСІЃЌИпУЋРћВњЦЗЗХСПгыВњФмРЉеХЧ§ЖЏдіГЄ ЃЈвЛЃЉВњЦЗОиеѓЃКЛљДЁЯпгХЛЏЃЌЯИЗжЦЗРрЭЦГіДѓНЁПЕЯЕСа+АВЫЏПу ВњЦЗНсЙЙЃК2017ФъЙЋЫОжиаТЕїећВњЦЗНсЙЙЃЌВЂЫГгІвпЧщашЧѓГжајЭЦаТЁЃЙЋЫОвдМЋБЁаОЬхЮЊКЫаФЃЌЮоИа7ШеКЭЮоИаЮогЧЮЊЛљДЁжїЯпЃЌЭЈЙ§ЧсБЁЁЂЪцЪЪЁЂИпадМлБШЕФЖЈЮЛаЮГЩВювьЛЏОКељСІЃЛДЫЭтОлНЙДѓНЁПЕЯЕСаКЭАВЫЏПуЯЕСаЃЌВЖзНЪаГЁЯИЗжКьРћЁЃ

ЃЈ1ЃЉЛљДЁЯпЃКЮоИаЯЕСажїДђМЋБЁЮРЩњНэЃЌГжајЩ§МЖаОЬхБЁЖШЁЃВњЦЗЙІФмЗНУцЃЌЙЋЫОСНДѓКЫаФЯЕСаЮЊЮоИа7ШеКЭЮоИаЮогЧЃЌЮоИа7ШеЯЕСажїЭЦаОЬхБЁЖШЩ§МЖЃЌЦфгк2017ФъЁЂ2021ФъЗжБ№ЭЦГі3.0АцЃЈ0.1cmаОЬх)ЁЂ4.0АцЃЈ0.07cmаОЬхЃЉЃЛЮоИаЮогЧГ§аОЬхБЁЖШЭтжїДђаОЬхЕФЬљКЯЖШЃЌЦфгк2017ФъЩЯЪаЃЌвдЁАYYНсЙЙаОЬхЁБЮЊЬиЕуЬљКЯШЫЬхЁЂЪЪКЯШеГЃЛюЖЏЁЃДЫЭтЃЌЙЋЫОЛљгкМЋБЁаОЬхЭЦГіЪЕЛнПюг№вэЧсЧсЮЊЪЕЛнПюЃЌ0.1cmаОЬх+ЫЋВу3DПеЦјУоШсБэВуЃЛПеЦјЯЕСаЮЊЭИЦјЮЂПзЩшМЦГЌБЁПюЁЃдкШегУПюЛљДЁЩЯЭЦГівЙгУЁАЪьЫЏЁБЯЕСаЁЃвђДЫЃЌЙЋЫОвдМЋБЁаОЬхЮЊКЫаФММЪѕЃЌвдЁАХЎЩњОЭвЊздгЩЕуЁБЮЊаћДЋгяЃЌаЮГЩЮоИаЁЂЧсБЁЕФВњЦЗОиеѓЁЃ

ЃЈ2ЃЉДѓНЁПЕЯЕСаеыЖдЬьШЛНЁПЕЁЂИпЦЗжЪЫпЧѓЃКЫцзХЯћЗбепЖдЮРЩњНэжЪСПЁЂЬьШЛНЁПЕашЧѓЬсЩ§ЃЌЪзЯШдкЛљДЁВњЦЗЯЕСаЙЋЫОЭЦГіЕчЩЬзЈЙЉПюЮоИаCЯЕСаЃЌжїДђШѕЫсУцВуЃЌЦНКтОбЊЫсМюжЕЪЪКЯУєИаМЁЃЛЦфДЮЃЌЭЦГігаЛњДПУоКЭУєИаМЁЯЕСаЃЌЧАепВЩгУаТНЎУоУоЛЈЯЫЮЌЃЌКѓепВЩгУВЯЫПЯЫЮЌНЕЕЭжТУєТЪЁЃ ЃЈ3ЃЉАВЫЏПуВњЦЗАбЮевЙгУЬцДњЧїЪЦЃКЙЋЫОРћгУМШгаЕФМЋБЁаОЬхММЪѕгХЪЦЃЌзЂжиНтОіПуаЭЮРЩњНэДјРДЕФКёжиЁЂВЛЭИЦјЭДЕуЃЌНЋКЃСПЮќЪегыЗРВрТЉЬиЕузюДѓЛЏЁЃ

ЃЈЖўЃЉОКЦЗЖдБШЃКМлИёОпБИОКељСІЃЌИпбаЗЂЭЖШыМгДѓЮЊаТЦЗаюСІ ВњЦЗЖЈМлЗНУцЃЌЛљДЁЯпОпБИадМлБШЃЌИпЖЫЯпгыЭЗВПЦЗХЦНгНќЬсЩ§ЦЗХЦЖЈЮЛЃКЛљДЁЯпЖдБъЫеЗЦЁЂКуАВЙњМЪЕШБЁаЭЮРЩњНэЃЌИпадМлБШОпБИОКељСІЃЛИпУЋРћВњЦЗДѓНЁПЕ+АВЫЏПугыЭЗВПЦЗХЦЯрЫЦЃЌКєгІжаИпЖЫЦЗХЦЖЈЮЛЁЃ

баЗЂЭЖШыПьЫйЩЯЩ§ЃЌНгНќПЩБШЙЋЫОЦНОљЫЎЦНЁЃДгбаЗЂЗНЯђРДПДЃЌЙЋЫОеыЖдЪаГЁЯћЗбепашЧѓбнБфЃЌжиЕудкИДКЯаОЬхЩ§МЖЁЂЛЗОГгбКУгыЬьШЛНЁПЕВФСЯЁЂВњЦЗЬљЩэЩшМЦКЭЙІФмадВФСЯгыВњЦЗЕШЗНУцЁЃДгбаЗЂЭЖШыПДЃЌЙЋЫОбаЗЂЗбгУТЪзд2012~2021ФъгЩ0.7%ЬсЩ§жС3.5%ЃЌЗбгУФъИДКЯдіЫйдМ32%ЃЌ2022ФъаЁЗљЛЌТфжС2.7%ЃЛгыПЩБШЙЋЫОЯрБШЃЌЙЋЫОгыКРдУЛЄРэЁЂПЩППЙЩЗнЗбТЪЫЎЦННгНќЃЌИпгкЦНОљЫЎЦНЁЃКѓЖўепвд ODM ЯњЪлФЃЪНЮЊжїЃЈПЩППЙЩЗнзджїЦЗХЦгыODMЫЋТжЧ§ЖЏЃЉЃЌИУФЃЪНЪєгкЖЈжЦЛЏвЕЮёФЃЪНЃЌбаЗЂЭЖШыЯрЖдНЯИпдМдк3.5%~4%ЧјМфЃЛКуАВЙњМЪЁЂжаЫГНрШсвђЦЗХЦЗЂеЙГЩЪьЁЂЪеШыЙцФЃНЯДѓЃЌбаЗЂЗбгУТЪдМ2%ЁЃФПЧАЙЋЫОДІгкЯђШЋЙњЪаГЁЭиеЙНзЖЮЃЌаыХфКЯгХауЕФВњЦЗСІгыВњЦЗЕќДњЬсЩ§ЪаГЁИВИЧФмСІЁЃ

ЃЈШ§ЃЉдіГЄЖЏСІЃКИпУЋРћВњЦЗЧЃв§ЃЌВњФмРЉеХХфКЯжеЖЫдіГЄ жеЖЫЯњЪлЃКДѓНЁПЕЯЕСааТЦЗКЭАВЫЏПуЕШИпУЋРћВњЦЗПьЫйЗХСПЃЌЭЦЖЏСПМлЦыЩ§ЁЃ1ЃЉвдЬьУЈздгЩЕуЦьНЂЕъЮЊР§ЃЌАВЫЏПуЯњЪлЖюзд2017-2023Q1ЯњЪлЖюеМБШгЩ15.4%ЬсЩ§жС18.1%ЃЌНижС2022ФъИДКЯдіЫйдМ46%ЃЌДѓНЁПЕЯрЙиВњЦЗгк2020ФъЭЦГіЃЌНижС2023ФъвЛМОЖШеМБШвбДя8.7%ЃЌИДКЯдіЫйдМ884%ЁЃЯпЩЯЯпЯТКЯМЦРДПДЃЌ2023ФъвЛМОЖШЃЌАВЫЏПуеМБШГЌ16%ЃЈ2020ФъеМБШ15%ЃЉЃЌгаЛњУоМАУєИаМЁКЯМЦеМБШГЌ16%-17%ЃЈШЅФъеМБШдМ10%ЁЊЁЊУєИаМЁгк2020Фъ7дТЭЦГіЃЉЃЛ2ЃЉДѓНЁПЕЁЂАВЫЏПуВњЦЗУЋРћТЪИпЃКгаЛњДПУоЁЂУєИаМЁВњЦЗУЋРћТЪЗжБ№дМ60%ЁЂ70%ЃЌИпгкздгЩЕуЦЗХЦећЬх50%УЋРћТЪЃЌАВЫЏПуУЋРћТЪ50%ЃЌГжЦНЦЗХЦДѓХЬЫЎЦНЁЃ

ЩњВњЖЫЃКВњФмРЉеХХфКЯЧўЕРЭиеЙЁЃ ЃЈ1ЃЉЙЋЫОЩњВњФЃЪНвдздВњЮЊжїЁЂЭтаЮЊИЈЁЃЙЋЫО2012~2019ФъЮќЪеадЮРЩњгУЦЗздВњеМБШЛљБОдк98%~99%ЧјМфЃЌЮРЩњНэЁЂгЄЖљжНФђПуВњЦЗзджїЩњВњЃЌЖдЯњСПЯрЖдНЯаЁЕФГЩШЫжНФђПуЁЂгЄЖљбЇВНПуЁЂАВЫЏПуВЩШЁЭтаЩњВњЁЃ ЃЈ2ЃЉЙЋЫОгІЖдЪаГЁОАЦјашЧѓБЃГжЮРЩњНэЁЂгШЦфЪЧАВЫЏПуВњЦЗВњФмЕФГжајРЉеХЁЃНижСЩЯЪаЪБЙЋЫОгЕга20грЬѕЩњВњЯпЃЌ2019ФъЮРЩњНэЁЂжНФђПуВњФмЗжБ№дМ26.2вкЁЂ5.4вкЦЌЃЌ2020-2022ФъЙВМЦв§Шы6ЬѕЮРЩњНэЩњВњЯпЃЈЦфжаАќРЈ1ЬѕАВЫЏПуЃЉЃЌдЄЦкЮДРДБЃГжЮРЩњНэЁЂгШЦфЪЧАВЫЏПуВњЦЗВњФмЕФГжајРЉеХЁЃДгдкНЈЙЄГЬКЭзЪБОПЊжЇЪ§ОнРДПДЃЌЙЋЫОдк2014ФъЦ№МгДѓТщСјЧјАйбЧЩњВњЯюФПЕФНЈЩшЭЖзЪЃЌдкНЈЙЄГЬЁЂзЪБОПЊжЇдіЗљДѓЗљЬсЩ§ЁЃНќ3ФъЙЋЫОЮЊгІЖдЯњЪлЖЫашЧѓдіМгЃЌЭЈЙ§ЩЯЪаШкзЪГжајРЉВњФмЁЂдіМгзЪБОПЊжЇЃЌ2020/2021ФъзЪБОПЊжЇЭЌБШдіГЄ289%ЁЂ25%ЃЛ2022ФъдкНЈЙЄГЬМѕЩйЃЌзЪБОПЊжЇНЕжС0.28вкдЊЃЌЭЌБШЯТНЕ76.6%ЁЃ ЙЋЫОЩњВњЛљЕиЮЊжиЧьАйбЧЙњМЪВњвЕдАЃЌздЖЏЛЏЩ§МЖгывНЛЄМЖБ№ШЯжЄБЃГжЩњВњжЪСПЁЃЙЋЫООпБИШчЯТЩњВњгХЪЦЃК1ЃЉЙЋЫООпБИЗсИЛЕФЩњВњЙмРэОбщЃЌЧвДДЪМШЫГжајБќГжИпжЪСПБъзМКЭЩшМЦЫЎЦНЁЃЙЋЫОЧАЩэЪЧГЩСЂгк1993ФъЕФжиЧьЫПЫЌЮРЩњгУЦЗгаЯоЙЋЫОЃЌЪЧжаЙњзюдчЕФХЎадЛЄРэЩњВњЩЬжЎвЛЁЃДЫЭтЃЌДДЪМШЫЗыгРСжДДвЕжЎЧАдјЕЃШЮжиЧьЛ№ВёГЇжЪСППЦГЄЃЌЖдгкЩњВњВйзїЁЂжЪСПЙмПигаЗсИЛЕФОбщвдМАбЯИёЕФвЊЧѓЃЌвВе§вђДЫЙЋЫОдкЭтзЪЦЗХЦМгОчОКељЕФНзЖЮШдМцЙЫВњЦЗжЪгХМлСЎЃЌж№ВНГЩГЄЮЊЧјгђадгагАЯьСІЕФЮРЩњгУЦЗЩњВњЩЬЁЃ2ЃЉЩњВњШЫВХМгШыЃЌИГФмЙЋЫОЩњВњЁЃ2016ФъЃЌгШФнМбЧАГЇГЄХэКЃїыЪмДДЪМШЫбћЧыМгШыЙЋЫОЃЌЦфдјдкгШФнМбЙЄзї15ФъЃЌЙмРэСНИіЙЄГЇЃЌгЕгаЗсИЛЕФЩњВњЙмРэОбщЁЃ3ЃЉГжајДђдьвНЛЄМЖБъзМЁЂЬсЩ§здЖЏЛЏГЬЖШЁЃФПЧАЙЋЫОДІгкВњФмРЉНЈНзЖЮЃЌДђдьвНЛЄМЖШЯжЄЙЄГЇЁЂЬсЩ§здЖЏЛЏГЬЖШЃЌЕЅЮЛГЩБОЛђгаВЈЖЏЃЌКѓајгаЭћЫцзХздЖЏЛЏГжајЭъЩЦЁЂЙцФЃаЇвцЪЭЗХЃЌНЕЕЭШЫЙЄЭЖШыЁЂМѕЩйЕЅЮЛжЦдьЗбгУЃЌЬсЩ§гЏРћАВШЋБпМЪЁЃ |

|

|

ЮЂаХЙЋжкКХ |

ЩЈТыСьУХЦБ |