|

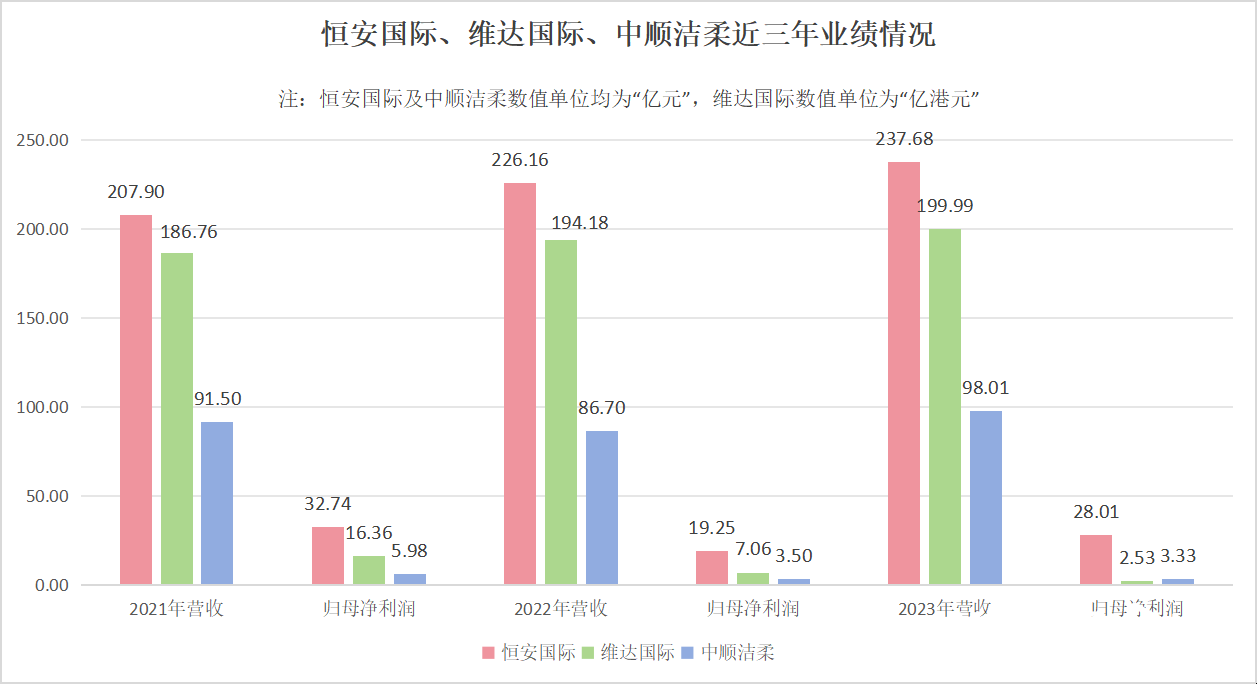

随着中顺洁柔于近期发布2023年财报,国内纸巾三巨头的年报已全部披露。总体来看,恒安国际(01044.HK)、维达国际 ( 03331.HK )、中顺洁柔(002511.SZ),这三家上市企业均面临原材料成本、产品价格战等因素的影响。 恒安国际净利润始终不及三年前水平 维达国际近三年净利润跌幅扩大 从营收规模来看,2023年,恒安国际营收最多,为237.68亿元,中顺洁柔营收最少,为98.01亿元,但其营收增速最大,同比增长14.37%,而维达国际营收增速最小,为2.99%。归母净利润方面,中顺洁柔和维达国际的归母净利润均出现下滑,维达国际净利润下滑幅度最大,为64.16%。值得注意的是,尽管2023年维达国际营收比中顺洁柔多接近87亿元(199.99亿港元折合人民币约185亿元),但其归母净利润比中顺洁柔少。

三大纸巾巨头2023年业绩情况 若把时间维度拉长至近三年,可发现,恒安国际近三年虽然营收一直增长,但其净利润波动较大,2022年净利润甚至同比下跌41.5%。财报显示,2019-2023年,恒安国际归母净利润分别为39.1亿元、45.9亿元、32.7亿元、19.3亿元、28.0亿元,虽然2023年恒安国际净利润有所增长,但始终不及2019-2021年水平。 维达国际近三年表现出增收不增利,营收增幅逐渐减少,净利润跌幅逐渐扩大。2021-2023年,维达国际营收增幅分别为13.1%、4.0%、3.9%,净利润跌幅分别为12.6%、56.8%、64.2%。 近三年,中顺洁柔也同样面临上述两家企业的困境。营收上,中顺洁柔并不稳步增长,2022年表现出营收净利双双下跌,2023年企业营收98亿元,未完成企业制定的2023年营收破百亿的目标。净利润上,2021-2023年,中顺洁柔净利润跌幅分别为34.0%、41.5%、4.9%,2023年表现出净利润下滑速度放缓。

毛利率方面,恒安国际同比减少0.3%至33.70%,维达国际同比减少1.9%至26.3%,中顺洁柔由上年同期的31.96%增长至33.15%。 纸巾业务占据中顺洁柔98%的营收规模 恒安国际纸巾业务毛利率最低 生活用纸业务均是三家企业营收的主力。从该板块业绩来看,维达国际纸巾业务营收最多,中顺洁柔该业务营收最少,恒安国际纸巾业务的毛利率最低,中顺洁柔纸巾业务毛利率最高,同时,其纸巾业务营收占比高达98%。 恒安国际的纸巾品牌包括心相印、品诺和竹π。2023年,恒安国际纸巾业务营收占比约为58%,营收同比增长12.2%至137.48亿元,分部利润同比增长78.1%至2.44亿元,毛利率由上年同期的20.7%提升至21.7%。

图源恒安国际官网 拥有维达、得宝的维达国际纸巾业务营收占比83%,该板块2023年营收166.55亿港元(折合人民币约154.30亿元),同比增长3.4%,分部溢利同比下跌了53.7%至3.83亿港元(折合人民币3.5亿元)。维达国际2023年纸巾板块的毛利率为24.9%,上年同期为27.5%。 中顺洁柔的生活用纸板块主打洁柔品牌,2023年,该板块营收占比高达98.58%,营收同比增长14.15%至96.62亿元,该板块毛利率同比增长1%至32.97%。 三家企业均表示了原材料成本及行业价格战对业绩的影响。恒安国际主席施文博表示,尽管木浆价格于下半年回落,市场的频繁促销进一步加剧市场竞争。维达在财报中称,原材料价格虽然已显著回落,但由于需要时间消化前期采购的原材料库存,对利润率带来了一定的负面影响。中顺洁柔董事长刘鹏在今年3月的全员信中提到,企业面临复杂的竞争环境,原材料价格居高不下并且走势复杂,行业产能严重过剩,价格战没有最低只有更低。 中顺洁柔个人护理板块营收垫底 恒安国际卫生巾毛利率高达63% 三大企业均有卫生巾和纸尿裤业务。卫生巾品牌方面,恒安国际有七度空间,维达国际有Libresse薇尔,中顺洁柔有朵蕾蜜;纸尿裤品牌方面,恒安国际有安儿乐、奇莫、安而康等,维达国际有添宁、包大人、Drypers等,中顺洁柔则有OKBEBE、洁柔等品牌。 2023年,恒安国际卫生巾板块营收同比微增0.36%至61.78亿元,该板块毛利率为63.8%;纸尿裤业务营收同比增长4.3%至12.54亿元,毛利率由上年同期的36.9%提升至38.1%。 维达国际和中顺洁柔均将卫生巾业务和纸尿裤业务统一归类至个人护理板块,并没有透露两个业务具体的营收情况。维达国际财报显示,2023年,其个人护理产品营收微增至33.44亿港元,毛利率微增至32.9%。对比来看,中顺洁柔个人护理及其他板块营收同比增长31.86%至1.39亿元。 虽然没有具体透露各个业务的具体数据,但维达在财报中称,Libresse薇尔品牌在中国内地女性护理领域保持增长势头,在失禁护理业务上,维达称,集团进一步打造添宁体验中心门店及深耕“医院”门店,其中添宁体验中心门店累计约500家,“维达持续采用高端化策略,深耕高品质生活用纸及个人护理业务”。洁柔也在财报中提到,公司持续优化产品结构,将高端、高毛利的非传统干巾和朵蕾蜜卫生巾等个人护理用品定义为未来重点发展的战略品类。

图源维达官网 两大印尼富豪占据 中国生活用纸超30%市场份额 根据中商产业研究院数据显示,维达、清风、洁柔、心相印这四大纸巾品牌的市占比分别约为17%、14.4%、14%和11%。 清风隶属于金红叶纸业集团有限公司,背后为金光集团,金光集团由印尼知名华人黄奕聪于1938年创立,旗下浆纸业公司1992年进入中国,拥有清风、唯洁雅、铂丽雅等生活用纸品牌。而随着今年4月维达国际被新加坡金鹰集团旗下的亚太资源集团收购,维达国际正式“卖身”印尼大亨。若按照前述市场数据,两大印尼富豪持有的清风及维达,将占据中国生活用纸行业超过30%的市场份额。 4月3日,维达国际正式停牌,维达国际预计今年8月上旬至中旬,完成强制性收购及撤销股份上市地位。这意味着,维达国际将告别港股17年的历史,同时,清风及维达背后的金光集团及金鹰集团将在中国市场展开角逐。 和金光集团一样,金鹰集团也是由印尼华人创立,其官网显示,金鹰集团由印尼华侨陈江和于1973年创立,据胡润研究院《2024胡润全球富豪榜》,陈江和以240亿元人民币的财富位列榜单第1050位。 针对私有化维达国际,此前,亚太资源集团相关负责人在接受南都湾财社记者采访时表示,维达国际对于亚太资源集团而言是一个互补性的收购,亚太资源集团作为领先的浆纸产品制造商之一,“我们意图根据要约的接受程度将维达国际私有化。如果此次能够成功收购维达国际,我们将携手打造一个更强大、更高效、更可持续的业务。” |