|

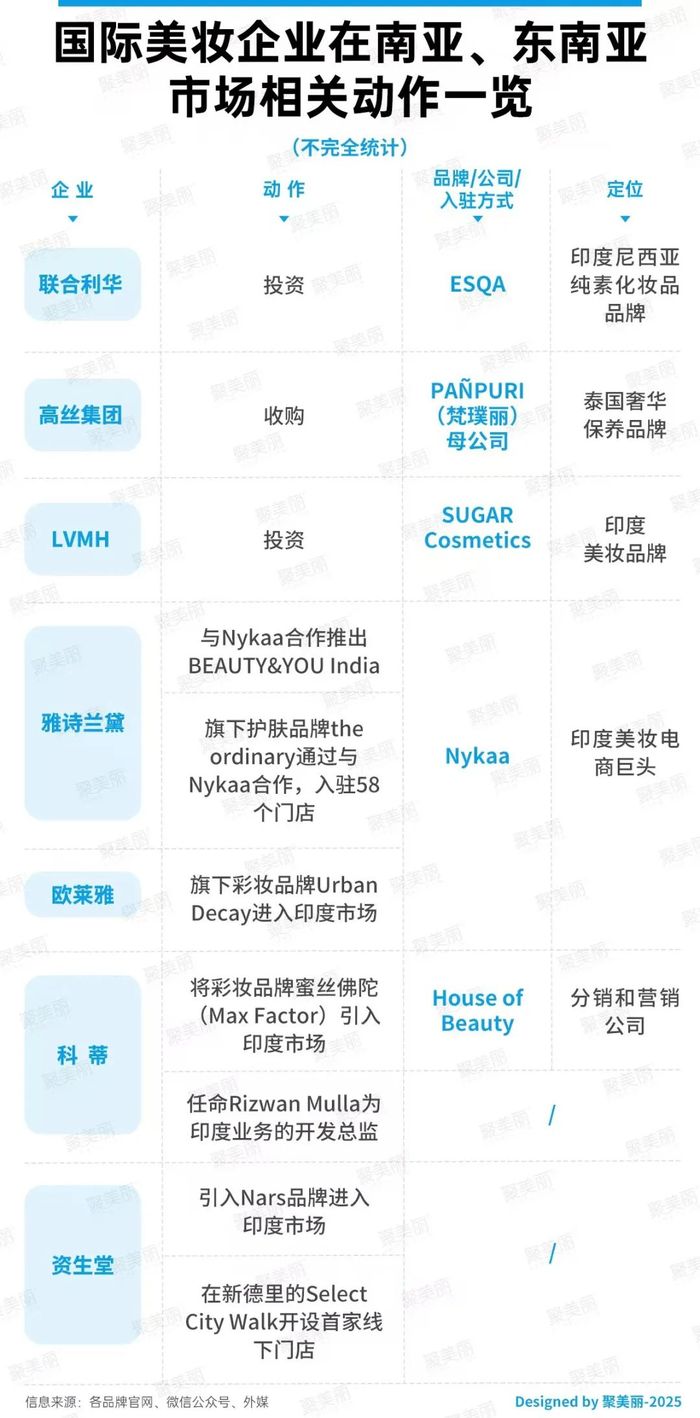

ЙњФкЭтУРзБОоЭЗУЧвбОЖЂЩЯСЫаТЕФЧЇвкУРзБЪаГЁЁЊЁЊЖЋФЯбЧЃЌМАгЁЖШЫљдкЕФФЯбЧЃЌетвВЪЧблЯТУРзБЦЗХЦГіКЃОђН№ЕФШШЭСЁЃ дк2025ФъвСЪМЃЌПьЯћОоЭЗСЊКЯРћЛЊдйДЮЖдгЁЖШУРзБГіЪжЃЌеыЖдДЫЃЌОлУРРідкЁЖ26вкЃЌСЊКЯРћЛЊвЊТђЯТвЛИігЁЖШЦЗХЦЃПЁЗвЛЮФжавбНјааБЈЕРЁЃ здШЅФъвдРДЃЌАќКЌСЊКЯРћЛЊЁЂХЗРГбХЁЂLVMHМЏЭХЁЂбХЪЋРМїьЁЂзЪЩњЬУЁЂздШЛЬУЁЂоБХЕФШЕШЙњФкЭтЭЗВПЦЗХЦЃЌЮовЛВЛдкФЯбЧЁЂЖЋФЯбЧЕШЪаГЁЖЏзїЦЕЦЕЁЃ ФЧУДЃЌУРзБЦѓвЕГіКЃЮЊКЮЗзЗзПДЩЯСЫФЯбЧЁЂЖЋФЯбЧЃПГіКЃШШГБЕќЦ№ЃЌУРзБЦЗХЦУЧецЕФФмдкЖЋФЯбЧЁЂгЁЖШевЕНЫќУЧУЮЯыЕФЁАдіСПЁБТ№ЃП еыЖдДЫЃЌОлУРРіЭЈЙ§ећРэЩЯЪіЦѓвЕЯрЙиЖЏзїКЭвтЭМЃЌгывЕФкШЫЪПеЙПЊСЫвЛаЉНЛСїЃЌЛђаэФмДгжаЕУЕНвЛаЉД№АИЁЃ ЙњМЪУРзБПёОэгЁЖШЁЂЖЋФЯбЧвдНќШеЦЕЗБЭЖзЪЁЂЪеЙКгЁЖШУРзБЕФСЊКЯРћЛЊЮЊР§ЃЌОлУРРіИљОнЙЋПЊзЪСЯВЛЭъШЋЭГМЦЃЌ2024ФъвдРДЃЌСЊКЯРћЛЊвбеыЖдгЁЖШУРзБЁЂИіЛЄЦЗХЦЗЂЦ№5ТжЭЖзЪЁЂЪеЙКЖЏзїЁЃ

етжЎжаЃЌзюЮЊжѕФПЕФБуЪЧСЊКЯРћЛЊгЁЖШзгЙЋЫО(HUL)ЃЌФтКФзЪ3.5вкУРдЊ(дМКЯШЫУёБв25.7вкдЊ)ЕФМлИёЪеЙКгЁЖШГѕДДЛЄЗєЦЗХЦMinimalistЃЌИУЯћЯЂгЩгЁЖШCNBC TV18ЕФЙйЗНЭјеОMoneycontrolгкБОдТГѕБЈЕРЁЃ ШєНЛвзДяГЩЃЌMoneycontrolвВдкБЈЕРжаБэЪОЃЌетНЋЪЧгЁЖШD2CСьгђзюДѓЙцФЃНЛвзжЎвЛЃЌЬиБ№ЪЧдкЛЄЗєЦЗаавЕЁЃ дйНЋЪгвАЗХДѓжСЦфЫћУРзБМЏЭХдкгЁЖШЮЊжїЕФФЯбЧЃЌвдМАгЁФсЁЂЬЉЙњЁЂдНФЯЮЊжїЕФЖЋФЯбЧЪаГЁЖЏзїРДПДЃЌГ§ЭЖзЪЁЂЪеЙКгЁЖШБОЭСУРзБЦЗХЦЭтЃЌЙњМЪУРзБЦѓвЕЛЙНЋЦьЯТЦЗХЦЭЈЙ§гЁЖШУРзБЕчЩЬNykaaЁЂЗжЯњКЭгЊЯњЙЋЫОвдМАдкЕБЕиПЊЩшЦЗХЦЦьНЂЕъЕШаЮЪНЃЌНјШыФЯбЧЁЂЖЋФЯбЧЪаГЁЁЃ

ДгЩЯЭМПЩвдПДЕНЃЌНќЦкдкжаЙњЪаГЁДЋГіЯпЯТДѓГЗЙёЕФИпЫПМЏЭХЃЌЭЌвЛЪБМфШДдкЖЋФЯбЧЪаГЁЪеЙКУРзБЦЗХЦЁЃ2024Фъ12дТЃЌОнШеБООМУаТЮХЩчБЈЕРЃЌИпЫПМЏЭХГтзЪ120вк-130вкШедЊ(дМКЯШЫУёБв5.58вк-6.04вкдЊ)ЃЌЪеЙКЬЉЙњЩнЛЊБЃбјЦЗХЦPA PURIшѓшБРіФИЙЋЫОPuri Co.ЃЌLtd.79%ЕФЙЩЗнЃЌНЛвзЭъГЩКѓЃЌPuriCo.ЃЌLtd.НЋГЩЮЊИпЫПМЏЭХЕФзгЙЋЫО(ЯъМћ)ЁЃ ШеБОИпЫПжъЪНЛсЩчзмВУМцЪзЯЏжДааЙйаЁСжвЛПЁЖдДЫЦРТлЕРЃКЁАЮвУЧНЋМгПьЪЕЯжжаГЄЦкдИОАжаЬсГіЕФШЋЧђеНТдЃЌВЂжТСІгкдкФЯАыЧђЪаГЁНЈСЂгАЯьСІВЂНјвЛВНЬсЩ§ЮвУЧЕФМлжЕЁЃЁБ гыДЫЭЌЪБЃЌЭЌЮЊШезБЭЗВПЦѓвЕЕФЛЈЭѕМЏЭХвВПЊЪМдкЖЋФЯбЧЪаГЁЕФЪдЫЎЃЌ2024Фъ12дТЕзЃЌЛЈЭѕМЏЭХаћВМЦьЯТЯуЫЎЦЗХЦMolton BrownдкгЁЖШФсЮїбЧЪаГЁЕФЕквЛМвЦьНЂЕъЃЌНЋдкИУЙњЕкЖўДѓГЧЪауєЫЎCiputra WorldПЊвЕЁЃ ДЫЭтЃЌБШИпЫПМЏЭХЁЂЛЈЭѕМЏЭХИќдчВМОжЖЋбЧЁЂЖЋФЯбЧЪаГЁЕФЛЙгаХЗРГбХЁЂLVMHМЏЭХЁЂPUIGЁЂзЪЩњЬУЕШЭЗВПЙњМЪУРзБЦѓвЕЁЃ Р§ШчЃЌ2023Фъ10дТЃЌзЪЩњЬУМЏЭХаћВМНЋдкгЁЖШУЯТђПЊЩшЪзМвзЪЩњЬУЦЗХЦ(Shiseido Ginza Tokyo)ЯпЯТОЋЦЗЕъЃЌВЂШЮУќгЁЖШБІРГЮыХЎаЧTamannaah BhatiaЮЊзЪЩњЬУЛЄЗєЯЕСадкгЁЖШЕФЪзЮЛЦЗХЦДѓЪЙЁЃ11дТЃЌзЪЩњЬУМЏЭХЃЌЦьЯТЦЗХЦNarsЦЗХЦЪзМвЯпЯТУХЕъдкаТЕТРяSelect CityWalkПЊвЕЁЃ БЫЪБЃЌзЪЩњЬУбЧЬЋЧјИКд№ШЫNicole TanЛЙБэЪОЃЌМЏЭХвбгыгЁЖШСуЪлЩЬShoppers StopЁЏs Global SS Beauty BrandsДяГЩКЯзїЃЌМЦЛЎгк2023ФъдкаТЕТРяКЭУЯТђПЊЩш14МвNarsУХЕъЁЃ БШзЪЩњЬУВМОжИќдчЕФЃЌЪЧХЗРГбХЁЂLVMHМЏЭХЕШЁЃ ХЗРГбХМЏЭХЙйЭјЙЋИцЯдЪОЃЌ2013Фъ9дТЃЌХЗРГбХЪеЙКСЫУЯТђЛЄЗєЦЗХЦCheryl's CosmeceuticalsЃЌЭъГЩСЫдкгЁЖШЕФЪзДЮЪеЙКЃЌДЫКѓЪ§ФъМфЃЌХЗРГбХгжНшгЩгЁЖШУРзБЕчЩЬОоЭЗNkyaaЃЌЯрМЬНЋПЦбеЪЯЁЂРМоЂЁЂUrban DecayЁЂCeraVeЪЪРжЗєЕШЦЗХЦв§ШыгЁЖШЪаГЁЁЃ ХЗРГбХЪзЯЏжДааЙйNicolas HieronimusдкЙЋЫО2022ФъФъЖШЪевцЛсвщЩЯБэЪОЃКЁАЫцзХгЁЖШжаВњНзМЖШЫПкНЋдкЮДРД5ЕН10ФъФкЗвЛЗЌЃЌгЁЖШХюВЊЗЂеЙЕФУРШнаавЕПЩФмГЩЮЊХЗРГбХЯТвЛИіМлжЕЪ§ЪЎвкУРдЊЕФЪаГЁЁЃЁБ LVMHМЏЭХЦьЯТЕФИпЖЫУРзБСуЪлЩЬЫПмНРМгыХЗРГбХВюВЛЖрЪБМфПЊЪМВМОжгЁЖШЪаГЁЃЌЫПмНРМдк2012ФъЕзЪзДЮНјШыгЁЖШЃЌЦфШЯЮЊЃЌгЁЖШУРШнКЭИіШЫЛЄРэЪаГЁШдДІгкЦ№ВННзЖЮЃЌВЂГЦгЁЖШЮЊЁАШЋЧђзюДѓЕФЮДПЊЗЂЯћЗбЪаГЁжЎвЛЁБЁЃ

НсКЯЩЯЭМРДПДЃЌПЩвдДгИїДѓЦѓвЕЯрЙиИКд№ШЫЕФЗЂбджаЃЌПњМћНќФъРДЙњМЪУРзБЦѓвЕеыЖдФЯбЧЁЂЖЋФЯбЧЪаГЁБЇГжЦкД§ЃЌЦфжаЃЌL CattertonбЧжоЧјЖЪТзмОРэAnjana SasidharanИќЪЧжБбдЃКЁАгЁЖШЛЏзБЦЗЪаГЁе§ДІгкСюШЫаЫЗмЕФРЉеХЙеЕуЁЃЁБ ЪЧЛњЛсЃЌЕЋЦЗХЦГіКЃЁйдіСПЕЋвЊзЂвтЕФЪЧЃЌЫфШЛЩЯЪіЦѓвЕОљПДКУгЁЖШ(ФЯбЧ)ЁЂЖЋФЯбЧЪаГЁЃЌЭЖзЪЁЂЪеЙКЖЏзїЦЕЦЕЃЌЙњЛѕЦЗХЦжаЃЌвВВЛЗІЪдЫЎепЃЌЕЋдкОлУРРігывЕФкШЫЪПЕФНЛСїжаЃЌвВгаШЫБэЪОЃЌГіКЃПЩФмЪЧЛњЛсЃЌЕЋВЂВЛвтЮЖзХГіКЃОЭФмбАевЕНдіСПЁЃ аТШёЙњЛѕ943ЦЗХЦДДЪМШЫЭѕОќОЭИцЫпОлУРРіЃЌШчНёЪЧНЕСПЪаГЁЃЌЦфЫћЪаГЁвРШЛКмФбзіЁЃЁАМДЪЙгаЛњЛсЃЌзіЕФВЛКУвВЕШгкУЛгаЛњЛсЁЃВЛЪЧЫЕГіКЃОЭвЛЖЈЛсгЎЃЌжЛЪЧЖрвЛИіЛњЛсбЁдёЖјвбЁЃЁБ СэЭтЃЌ2024ФъЕзЃЌдкОлУРРігывЕФкШЫЪПНЛСїЖдгкЦЗХЦГіКЃЕФПДЗЈЪБЃЌЫћУЧБэЪОЃЌЁАОМУЯТааЕФЕБЯТЃЌЖдгкГіКЃвЊНїЩїЁЃЮвОѕЕУИќЮЊживЊЕФЪЧЯШНЈЩшКУЦЗХЦЃЌЯШзіКУФкЙІЃЌдйЯђЭтШЅЁЃЁБЁЂЁАГіКЃЪЧПЩвдЧвГЄЦкбаОПЕФПЮЬтЃЌЕЋВЛЪЧГіКЃОЭвЛЖЈгадіСПЁЃЁБ ВЛПЩЗёШЯЕФЪЧЃЌГіКЃЪЧЛњЛсЃЌЧАЮФЬсЕНЃЌЙњФкЭЗВПЦЗХЦдкГіКЃЪБвВУщЯђСЫЖЋФЯбЧЃЌШч2024Фъ5дТЃЌоБХЕФШНјШыЬЉЙњЪаГЁЃЌ2025ФъПЊФъЃЌздШЛЬУдкдНФЯейПЊСЫЗЂВМЛсЃЌЭИТЖ2025ФъвЊдкдНФЯЪаГЁПЊЦєаТЦЊеТЁЃ днВЛТлШЅФЯбЧЁЂЖЋФЯбЧЕФУРзБЦЗХЦЪЧЗёФмГЩЙІевЕНдіСПЁЃЯШДгЪ§ОнРДНВЃЌетаЉЪаГЁЪЧДцдкзХЗЂеЙЧАОАЕФЁЃ ЪаГЁЪ§ОнЭГМЦЙЋЫОStatistaЕФЪ§ОнЯдЪОЃЌгЁЖШУРШнИіЛЄЪаГЁдЄМЦЕН2028ФъНЋВњЩњ354.8вкУРдЊ(дМКЯШЫУёБв2601.17вкдЊ)ЕФЪеШыЃЛ2028ФъЖЋФЯбЧУРШнИіЛЄЪаГЁЕФЪеШыдђНЋДяЕН389.6вкУРдЊ(дМКЯШЫУёБв2856.30вкдЊ)ЃЌдк2024-2028ФъЦкМфЃЌФъИДКЯдіГЄТЪдЄМЦЮЊ3.3%ЁЃ ЖМЫЕгаШЫгаашЧѓЕФЕиЗНОЭгаЪаГЁЃЌИљОнЁЖЛЗЧђЪББЈЁЗдЎв§гЁЖШЁЖЩЬвЕБъзМБЈЁЗБЈЕРЃЌМЬ2023ФъгЁЖШШЫПкГЌдНжаЙњГЩЮЊШЋЧђЕквЛШЫПкДѓЙњКѓЃЌИУЙњШЫПкНЋдк2060ФъКѓДяЕНЗхжЕЁЃ СэОнЁЖгЁЖШЫЙЬЙЪББЈЁЗБЈЕРГЦЃЌгЁЖШШЫПкЮЪЬтУцСйЕФзюДѓЬєеНВЂЗЧЯожЦШЫПкдіГЄЃЌЖјЪЧШчКЮдкгаЯоЕФЪБМфФкГфЗжРћгУгЁЖШЕФШЫПкКьРћЃЌЮЊгЁЖШгЎШЁИќЖрЕФЗЂеЙЛњЛсЁЃ гЁЖШХЗюЃзЩбЏЕФЗжЮіЪІБэЪОЃКЁАгЁЖШЯћЗбепЕФШЫОљзмЪеШыдЄМЦНЋдк2021ФъжС2040ФъЦкМфЪЕМЪдіГЄ138%ЃЌДгЖјдіМгЫћУЧЕФПЩжЇХфЪеШыЃЌВЂзюжеЮЊУРзБЦЗХЦНјвЛВНЩјЭИгЁЖШЪаГЁЬсЙЉИќЖрПеМфЁЃЁБ СэвЛЗНУцЃЌИљОнКыдђбаОПДДЪМШЫЁЂВпТдИКд№ШЫТэЖЌЗВЁЖКЃЭтЪаГЁЙлВьжЎгЁЖШЁЗвЛЮФФкШнЯдЪОЃЌДгШЫОљGDPРДПДЃЌШчНёгЁЖШЕФЯрЕБгк2007ФъЕФжаЙњЁЃОпЬхЕНУРзБЪаГЁРДПДЃЌЯрНЯгкХЗУРЁЂжаЙњЕШЪаГЁЃЌШчНёЕФгЁЖШУРШнЪаГЁШдДІгкГѕВНЗЂеЙНзЖЮЃЌУРзБВњЦЗЯћЗбжївЊМЏжадкДѓжкКЭжаЕЭЖЫЕФЩЬЦЗЃЌЛЙДІгкЯћЗбДжсюЃЌПЭЕЅМлЕЭСЎЕФНзЖЮЃЌЛЏзБЦЗЙЉгІСДЩаЮДИњЩЯЃЌЙЄГЇШБЗІЃЌХњЗЂЪаГЁЯЁШБЁЃ вдгЁЖШЪаГЁЮЊДњБэЕФФЯбЧЁЂЖЋФЯбЧЕШаТаЫЪаГЁашЧѓЭњЪЂЃЌгЩДЫЃЌдквЛЖЈГЬЖШЩЯвВжњЭЦСЫЙњМЪУРзБЦѓвЕЯђФЯбЧЁЂЖЋФЯбЧбКзЂЁЃ СэЭтЃЌдкЛЊгіРфЕФКЋзБЃЌдкЖЋФЯбЧЕФГіПкЪ§ОнвВГЪЯждіГЄЁЃОнКЋЙњЪГЦЗвЉЦЗАВШЋВПЗЂВМЕФГіПкЪ§ОнЯдЪОЃЌ2024ФъжаЙњЪаГЁШдЮЊЦфЛЏзБЦЗГіПкЕФЕквЛДѓЪаГЁЁЃЕЋашвЊзЂвтЕФЪЧЃЌКЋзБЖджаЙњЕФГіПкЖюНЯЩЯФъЭЌЦкЯТЕј10%ЁЃЗДЙлКЋзБЖддНФЯЁЂЬЉЙњЁЂаТМгЦТЕШЖЋФЯбЧЙњМвЕФГіПкЧщПіЃЌНЯЩЯФъЭЌЦкЗжБ№діГЄ8%ЁЂ17.1%ЁЂ28.1%ЁЃ етвВНјвЛВНЗДгГЕНЦѓвЕЖЏЯђЩЯЃЌШчКЋзБЭЗВПЦѓвЕАЎмдРђЬЋЦНбѓЃЌЕБЧАвбдкаТМгЦТЁЂТэРДЮїбЧЁЂдНФЯЁЂЬЉЙњЁЂгЁЖШФсЮїбЧЮхИіЙњМвОљгаЩцзуЃЌДЫЭтЛЙзЈЮЊЖЋФЯбЧХЎадЭЦГіСЫЗћКЯЕБЕиЦјКђКЭЮФЛЏЕФВњЦЗЃЌВЂгк2023ФъНјОќЖЋФЯбЧЭјЙКЩЬГЧЁАShoppyЁБЃЌЯЃЭћНшДЫДђШыгЁФсЕШЪаГЁЃЌЦьЯТЦЗХЦбЉЛЈауSulwhasooИќЪЧдкгЁФсПЊЩшСЫЖЋФЯбЧзюДѓЦьНЂЕъЁЃ ЕБШЛЃЌетвВВЂВЛДњБэЩЯЪіЙњМЪУРзБЦѓвЕЗХЦњжаЙњЪаГЁЃЌШчХЗРГбХЁЂзЪЩњЬУЕШЙњМЪУРзБЦѓвЕЃЌШдБэЪОжаЙњЪЧЦфЗЂеЙЕФживЊЪаГЁЁЃ ећЬхРДПДЃЌЕБЯТЕФФЯбЧЁЂЖЋФЯбЧУРзБЪаГЁШдДІгкГѕВНЗЂеЙНзЖЮЃЌЙњЛѕУРзБвРЭаЧПДѓЕФЙЉгІСДЬхЯЕТѕШыУРзБЩњЬЌЩаЮДДюНЈЭъГЩЕФЪаГЁжаЕФЧщаЮЃЌгыМИЪЎФъЧАЙњМЪЦЗХЦНјШыжаЙњЕФЧщПіЦФЮЊЯрЫЦЁЃ ЕЋЪЧЃЌУРзБЦЗХЦУЧГіКЃФЯбЧЁЂЖЋФЯбЧОЭвЛЖЈЛсЫГРћТ№ЃП вдСЊКЯРћЛЊЮЊР§ЃЌ2023Фъ2дТЃЌСЊКЯРћЛЊЪзДЮБэЪОЃЌгЁФсЯћЗбепвђЕидЕеўжЮаЮЪЦЖјЕжжЦЦфЦЗХЦЃЌЫ№КІСЫИУЙЋЫОдкЖЋФЯбЧЕФЯњЪлдіГЄЃЛ2024ФъШ§МОБЈжаЃЌСЊКЯРћЛЊБэЪОЃЌгЩгкГЄЦкЕФдЫгЊЮЪЬтЃЌМЏЭХдкгЁЖШФсЮїбЧЕФЛљДЁЯњЪлЯТНЕ18%ЃЛ2024Фъ10дТЃЌСЊКЯРћЛЊЭИТЖЦфдкгЁЖШФсЮїбЧЕФЪаГЁЗнЖюДгШЅФъЭЌЦкЕФ38.5%ЯТНЕЕНЕкШ§МОЖШЕФ34.9%ЁЃ дйНсКЯзюНќЕФЯћЯЂРДПДЃЌОнFashion NetworkБЈЕРЃЌСЊКЯРћЛЊдкгЁЖШФсЮїбЧдтгіЕжжЦЃЌЧвЪмЕНЖЈМлЬєеНЃЌР§ШчЃЌWings GroupЦьЯТЕФNuvoЦЗХЦЩњВњЕФвЛЦП400КСЩ§ЕФЗЪдэвКЕФЪлМлБШСЊКЯРћЛЊЭЌГпДчЕФLifebuoyЗЪдэвКЕФЪлМлЕЭдМ20%ЁЃвЛЦП700КСЩ§ЕФWingsХЦSoKlinЯДвТвКБШСЊКЯРћЛЊЕФRinsoЯДвТвКБувЫ7%зѓгвЁЃ СэЭтЃЌашвЊзЂвтЕФЪЧЃЌЙњЛѕУРзБПчНјФЯбЧЁЂЖЋФЯбЧЪаГЁЃЌвВВЂЗЧОЭвЛЖЈФмевЕНдіСПЃЌШчЧАЮФЫљЫЕЃЌжЛЪЧдіМгСЫвЛИіЛњЛсКЭбЁдёЖјвбЁЃЧвдкКЃЭтЪаГЁжаЃЌЙњЛѕУРзБЭЌбљЛсгіЕНдкжаЙњЪаГЁЕФРЯЖдЪжЃЌгкЫќУЧЖјбдЃЌжЛВЛЙ§ЪЧЛЛСЫвЛИіЪаГЁНЯСПЁЃ ШчДЫРДПДЃЌЮоТлЪЧЙњМЪУРзБЛЙЪЧЙњЛѕУРзБЃЌГіКЃФЯбЧЁЂЖЋФЯбЧЪаГЁЖМгаЦфИїздУцСйЕФФбЬтЃЌФЯбЧЁЂЖЋФЯбЧЪаГЁзуЙЛЕФЯћЗбШЫПкЁЂНЯЮЊПеАзЕФаавЕЩњЬЌЃЌетаЉОљЪЧЛњЛсЕуЃЌЕЋЛњЛсЭљЭљгыЬєеНВЂДцЃЌШчКЮдкКЃЭтЪаГЁТфЕиЃЌЪЕЯжПЩГжајЗЂеЙЃЌдйМгЩЯИДдгЕФЕидЕеўжЮвђЫиЕФгАЯьЕШЃЌЖМвтЮЖзХЃЌУРзБОоЭЗУЧвЊНтОіЕФЮЪЬтЃЌвдМАУцСйЕФЬєеНЛЙгаКмЖрЃЌТѕЯђаТЕФКЃЭтЪаГЁжЛЪЧЕквЛВНЃЌШчКЮФУЯТВЂЮШеМЪаГЁЗнЖюЪЧЦфНгЯТРДвЊГЄЦкбаОПЕФжиДѓПЮЬтЁЃ |

|

|

ЮЂаХЙЋжкКХ |

ЩЈТыСьУХЦБ |